Palkat osana hankintamenoa – mahdollisuudet kirjanpidossa ja verotuksessa

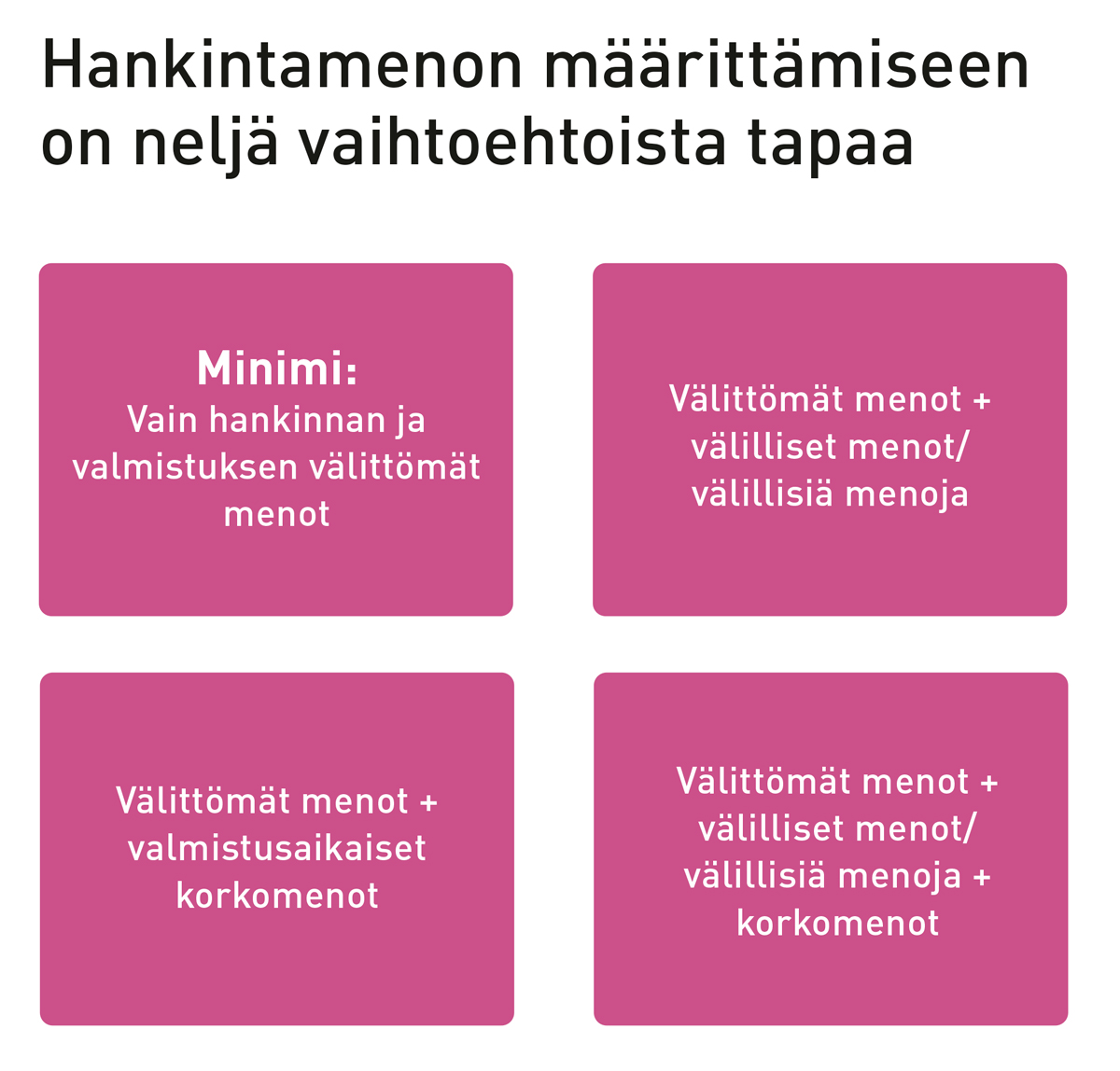

Sekä pysyvien että vaihtuvien vastaavien hankintamenoon luetaan minimissään hyödykkeen hankinnasta ja valmistuksesta aiheutuneet välittömät menot (KPL 4:5 §). Näihin kuuluvat esimerkiksi raaka-aineet, aliurakointikustannukset, työvoiman palkat ja muut suoraan hyödykkeeseen kohdistettavat aiheuttamisperiaatteen perusteella syntyneet kulut. Yksittäisen menoerän kuulumista hankintamenoon voidaan arvioida kysymällä, olisiko se jäänyt syntymättä kirjanpitovelvolliselle, jos asianomaista hyödykettä ei olisi hankittu tai valmistettu.

Kirjanpitolaki sallii hankintamenoon luettavaksi myös kohtuullisesti välillisiä menoja ja valmistusaikaisia korkomenoja. Näiden sisällyttäminen hankintamenoon edellyttää luotettavaa kustannuslaskentaa (KPL 4:5.2 §).

Hankintamenoon luetaan vähintään välittömät menot, mutta voidaan lisätä myös kohtuullinen määrä välillisiä menoja.

Välilliset menot ovat yleensä kiinteitä kustannuksia, joiden suuruus ei riipu tuotannon tai myynnin määrästä. Ohjenuoraa välillisten menojen määrittelemiseksi saa KILAn yleisohjeesta 31.1.2006 Kiinteiden menojen lukeminen hyödykkeen hankintamenoon. Välillisiä menoja ovat esimerkiksi tuotannon suunnittelun, ohjauksen ja laadunvalvonnan menot, tuotantojohdon ja tuotannon tukitoimintojen palkka- ja henkilösivumenot sekä tuotantolaitoksen muut hallintomenot.

Valittua määrittämistapaa on sovellettava johdonmukaisesti tilikaudesta toiseen. Tapaa voi muuttaa vain perustellusta syystä. Pien- ja mikroyrityksen on annettava liitetieto, jos hankintamenoon luetaan muita kuin välittömiä menoja.

Verotuksessa hankintamenon määritelmä on samassa linjassa kirjanpidon kanssa. Elinkeinoverolain 14 §:n mukaan hankintameno on hyödykkeen hankinnasta tai valmistuksesta johtuneiden välittömien menojen määrä. Kirjanpitosidonnaisuuden takia välilliset menot ja korkomenot luetaan hankintamenoon myös verotuksessa, jos ne on lisätty kirjanpidossa.

Henkilöstökulut hankintamenoon

Hyödykkeen hankinnan katsotaan päättyvän silloin, kun se on käyttö-, luovutus- tai kulutusvalmiina, eli valmiina prosessissa tai varastossa. Jos tähän tarvitaan omaa henkilökuntaa, henkilöstökulut lisätään hankintamenoon aiheuttamisperiaatteen mukaisesti välittöminä ja harkiten myös välillisinä menoina. Myynnin, markkinoinnin ja yleishallinnon menoja ei kuitenkaan lueta hankintamenoon.

KILAn lausunnossa 2076/2024 (Matkatoimiston maksamien ennakkomaksujen, henkilöstökulujen ja yleiskustannuslisän käsittelemisestä vaihto-omaisuutena) hakija kysyi, onko hyvän kirjanpitotavan mukaista käsitellä matkalipuista, majoituksista sekä pääsylippujen varaamisesta, tuotteistamisesta sekä matkapaketoinnista aiheutuneet henkilöstökulut lisättynä toiminnasta aiheutuneiden tila-, atk- ja hallintokulujen mukaan määräytyvällä yleiskustannuslisällä vaihto-omaisuutena. KILAn mukaan se ei ole hyvän kirjanpitotavan mukaista. Menojen aktivointi voidaan perustaa sellaisiin hyödykkeisiin, joiden hallinta on kirjanpitovelvollisella. KILA on jo yleisohjeessaan 31.1.2006 katsonut, ettei myynnin, markkinoinnin ja jakelun tai yleishallinnon menoja tule aktivoida hankintamenoon siinäkään tilanteessa, että kyse on kirjanpitovelvollisen hallinnassa olevista hyödykkeistä.

Pysyvissä vastaavissa palkkamenojen aktivointi tulee vastaan itserakennetun varasto-, tuotanto- tai muun rakennuksen hankintamenoa määritettäessä. Yritys saattaa käyttää tuotannossaan laitteita, joita ei ole valmiina saatavissa, joten laite valmistetaan itse. Näissä tilanteissa hankintamenoon luetaan rakennuksen tai laitteen valmistamisesta ja kokoonpanotyöstä välittömästi aiheutuneet työkustannukset ja muut projektiin suoraan kohdistettavat palkkamenot. Välillisinä palkkamenoina voidaan aktivoida esimerkiksi työnjohdon kustannuksia.

Ostetun hyödykkeen hankintamenoon kuuluvat asennuksesta ja koekäytöstä aiheutuneet palkkamenot. Suuremman säiliön tai koneen asennus voi vaatia maansiirtotöitä, joten myös niihin liittyvät palkkamenot ovat osa hankintamenoa. Ilman hankintaa näitä kustannuksia ei olisi syntynyt, ja toimenpiteiden jälkeen hyödyke on käyttövalmiina.

Jos hankintamenosta tehdään poistot, palkat vähentävät tulosta epäsuorasti poistojen kautta. Menettely vaikuttaa myös verotettavaan tuloon.

Myytäväksi valmistettavan hyödykkeen hankintamenoon aktivoidaan suunnittelu-, valmistus- ja testauspalkat. Tällaisia palkkoja ovat muun muassa valmistukseen osallistuneiden

työntekijöiden sekä valmistusta paikan päällä valvoneiden työnjohtajien palkat. Valmistuskoneet vaativat huoltoa, joten myös koneiden huollosta huolehtivien palkkamenot kuuluvat hankintamenoon. Välillisinä kuluina voidaan aktivoida tuotannon johdon ja tukitoimien palkkamenoja.

Henkilöstökulut kattavat työajan palkat, niistä kertyvät muut työntekijälle maksettavat palkkaerät, kuten sairausajanpalkat ja lomapalkat, ja myös työnantajan kuluksi jäävät sivukulut. Työnantajakustannukset voidaan laskea todellisten kulujen mukaan tai arviomääräisesti kertoimella. Nykyisten työajanseurantajärjestelmien ja tulorekisterin kautta saadaan todelliset kustannukset selvitettyä luotettavasti ja täsmällisesti tilikauden aikana. Jos ei käytetä todellisia kustannuksia, kertoimena on usein 1,3–1,5. Kerroin 1,3 kattaa lähtökohtaisesti palkan sivukulut ja lomarahat. Kerroin 1,5 huomioi jo kattavammin mukaan työsuhde-etuuksia. Kerroin voi olla myös jotain muuta riippuen toimialasta ja vakuutusmaksujen määrästä. Pääasia on, että luku antaa parhaimman mahdollisen tarkkuuden.

Yritys X Oy toimittaa kirjanpitäjälle työajanseurantalaskelman, josta selviää hankintamenoon aktivoitavien tuntien määrä. Laskelmassa aktivoitavia palkkamenoja on yhteensä 580 tuntia ja euromääräisesti laskettuna 20 300 euroa. Koska kyse on välittömistä menoista, hankintamenoon lisätään kattavat palkkamenot. Yritys on laskenut, että kerroin 1,5 antaa luotettavimman lopputuloksen. Aktivoitavien palkkamenojen määräksi saadaan 20 300 euroa x 1,5 = 30 450 euroa. Koska kerroin on laskettu ja testattu yrityksen omilla luvuilla, olennaisuuden periaatteen mukaisesti lopputulos ei vääristä tilinpäätöksen antamaa oikeaa ja riittävää kuvaa.

Avustusten vaikutus palkkojen aktivoimiseen

Investointiin saatu avustus pääsääntöisesti vähentää hankintamenoa pienentäen poistopohjaa. Harvinaisempi tapa on kirjata avustus siirtovelkoihin ja tulouttaa se hyödykkeen vaikutusaikana. Verotuksessa EVL 8 §:n mukaan julkisyhteisöltä saatu avustus pienentää käyttöomaisuuden poistopohjaa.

Avustuspäätökset määräävät, mitkä kulut hyväksytään hankkeen kuluksi. Esimerkiksi kehittämishankkeen kuluiksi voidaan hyväksyä palkat sivukuluineen, mutta ei lomapalkkoja, tai kuluksi hyväksytään vain rahapalkat. Tarkemmat kriteerit sallittujen palkkakustannusten, sivukulujen ja mahdollisten sosiaalisten palkkakulujen määrästä on aina tarkistettava päätöksestä.

Dokumentointi

Henkilöstökulujen aktivoinnin tulee perustua luotettavaan ja tarkkaan tuntiseurantaan. Kirjanpitovelvollisen on osoitettava, että aktivoidut palkkakustannukset liittyvät hyödykkeen valmistukseen tai hankintaan. Kohdistaminen voi tapahtua esimerkiksi projektiseurannan, tuntikirjausten tai kustannuslaskennan avulla. Työaikakirjanpidosta saadaan tunnit projekteittain ja henkilöittäin sekä palkanlaskennasta palkat sivukuluineen projekteittain ja henkilöittäin. Työnjohtajat ja työntekijät saattavat toimia useilla eri työmailla, joten tarkka työajanseuranta selitteineen on tarpeen kohdistettaessa palkkamenoja oikealle hankintamenolle.

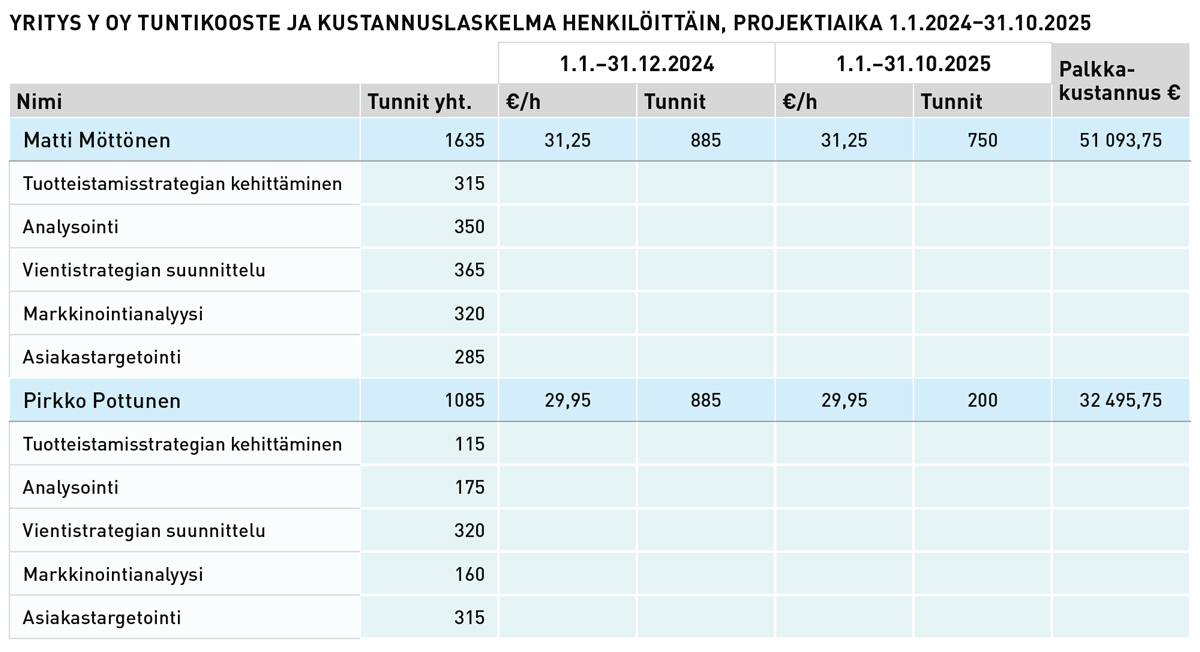

Yritys Y Oy:n kehittämishankkeen tuntiseuranta ja palkkakustannuslaskelma laadittu henkilöittäin alla olevan esimerkin mukaan. Lisäksi aktivointikirjaus todennetaan palkkakirjanpidosta saatavalla tarkemmalla erittelyllä.

Miksi aktivointi?

Välittöminä menoina palkkamenojen aktivointi aineellisiin hyödykkeisiin on KPL 4:5 §:n perusteella pakollista.

Vapaaehtoinen aktivointi voi toimia tuloksen suunnittelukeinona. Jos tavoitteena on saada mahdollisimman suuri kirjanpidollinen tulos, esimerkiksi oman pääoman tai hyvän taloudellisen tilanteen osoittamisen takia, aktivointi voi omalta osaltaan auttaa tavoitetulokseen pääsemistä. Hankintamenoon sisältyvät palkkamenot eivät ole tällöin pienentämässä kirjanpidon tulosta. Jos hankintamenosta tehdään poistot, palkat vähentävät tulosta epäsuorasti poistojen kautta. Menettely vaikuttaa myös verotettavaan tuloon.

Taseessa hyödykkeen arvo on palkkamenojen verran suurempi ja vaikuttaa taseen loppusummaan. Vaikutus voi ulottua verotuksen nettovarallisuuteen, jolla on merkitystä henkilöosakkaan osinkoverotukseen.

Hyödykettä myytäessä luovutusvoiton määrä on pienempi, kun hankintameno on palkkojen verran suurempi. Toisaalta tappiotilanteessa luovutustappio on suurempi. Luovutustappion vähentäminen verotuksessa riippuu myytävän omaisuuden omaisuuslajista.

Rakennuksen hankintameno ilman palkkojen aktivointia on 150 000 euroa ja myyntihinta 200 000 euroa. Luovutusvoitto on 50 000 euroa. Jos palkkoja on aktivoitu ja hankintameno on tämän takia 180 000 euroa, luovutusvoitto on vain 20 000 euroa.

Laitteen hankintameno on 140 000 euroa ja myyntihinta 100 000 euroa. Luovutustappioksi muodostuu 40 000 euroa. Jos palkkoja on aktivoitu hankintamenoon ja sen takia laitteen hankintameno on 160 000 euroa, luovutustappioksi muodostuu 60 000 euroa.

Koska valittua tapaa on noudatettava johdonmukaisesti tilikaudesta toiseen, vapaaehtoisesti palkkojen lukeminen hankintamenoon on pitemmän tähtäyksen suunnittelua.