Kunnilla oikeus hakea korvausta sote-uudistuksen omaisuusjärjestelyistä

Valtio maksaa korvausta kunnalle, jos voimaanpanolaissa säädetyistä omaisuusjärjestelyistä aiheutuu kunnalle nettokustannuksia. Korvausta maksetaan, jos kustannukset ylittävät laissa määritellyn korvausrajan. Jos raja ei ylity, korvausta voidaan kuitenkin myöntää, jos kustannukset ovat niin suuret, että ne vaarantaisivat kunnan taloudellisen itsehallinnon tai mahdollisuuden päättää omasta taloudestaan.

Sote-uudistuksen omaisuusjärjestelyt vaikuttivat kunnan omaisuus- ja velkaeriin. Korvaus on tarkoitettu vain omaisuusjärjestelyistä aiheutuvien kuntataloudellisten ongelmien ratkaisemiseen, eikä sen avulla esimerkiksi kompensoida kunnan valtionosuuksien tai verotulojen muutoksia. Korvattavien kustannusten tulee olla kunnalle aiheutuneita. Siten esimerkiksi kunnan omistamalle yhtiölle aiheutuneita kustannuksia ei korvata suoraan yhtiölle.

Kunnalla on voimaanpanolain 43 §:n mukaan oikeus saada hakemuksen perusteella valtiolta korvaus kunnan omaisuuteen kohdistuvien ja laissa säädettyjen omaisuusjärjestelyjen perusteella aiheutuvista välittömistä kustannuksista. Korvauksen myöntämistä koskevasta menettelystä ja määräajoista säädetään lain 44 §:ssä. Valtioneuvoston asetuksella voidaan antaa tarkempia säännöksiä omaisuusjärjestelyistä aiheutuvien välittömien kustannusten määrittämisestä. Asetuksen luonnos oli lausuntokierroksella kesällä, ja se on tarkoitus antaa vuoden 2025 loppuun mennessä.

Korvauksella katetaan nettokustannuksia

Korvauksella katetaan omaisuusjärjestelyistä syntyviä nettokustannuksia, eli kulujen ja tuottojen erotusta. Kulujen ja tuottojen tulee olla todennettavissa, toisin sanoen niiden tulee olla suoriteperusteen mukaan toteutuneita ja kirjanpitoon perustuvia. Peruspääomaan kirjattuja omaisuus- ja velkaerien siirtoja hyvinvointialueille ei pidetä kuluina tai tuottoina.

Omaisuusjärjestelyistä aiheutuvia kuluja ovat esimerkiksi tyhjilleen jääneiden kiinteistöjen arvonalentumiset, kiinteistöjen purkamisesta syntyvät menot sekä siirtymäkauden vuokrasopimusten kohteina olevien toimitilojen hoitokulut ja suunnitelman mukaiset poistot. Suunnitelman mukaiset poistot sekä arvonalentumiset lasketaan korvauksen perustaksi kirjanpitolautakunnan hyvinvointialue- ja kuntajaoston ohjeen mukaisilla suositelluilla poistoajoilla, jollei kunta osoita perusteltua syytä muun poistoajan käyttämiselle.

Lain mukaan kustannusten tulee olla sellaisia, joiden syntymiseen kunta ei ole voinut omilla toimillaan vaikuttaa.

Asetusluonnoksen mukaan kuluina ei kuitenkaan pidetä esimerkiksi omaisuuden luovutuksesta käypää hintaa alemmalla hinnalla syntyneitä luovutustappioita, kunnan hallintokuluja tai rahoituskuluja siltä osin, kun ne eivät ole kohdistettavissa omaisuusjärjestelyjen kohteena olevaan kunnan omaisuuteen. Lisäksi kuluina ei hyväksytä arvonalentumisia, joiden perusteet ovat syntyneet ennen vuotta 2023 eikä sellaista osuutta kuntayhtymän alijäämästä, joka oli katettava voimaanpanolakiin perustuen.

Tuottoina huomioidaan asetusluonnoksen mukaan esimerkiksi omaisuuden luovutusvoitot ja niin sanotun siirtymäkauden vuokratuotot. Siirtymäkauden vuokrasopimusten tuottojen määrä lasketaan vähintään sen mukaisina, kuin niistä on säädetty kunnan ja hyvinvointialueen välisen siirtymäkauden vuokrasopimuksen vuokran määräytymisestä vuosina 2023–2026 annetussa valtioneuvoston asetuksessa.

Lain mukaan kustannusten tulee olla sellaisia, joiden syntymiseen kunta ei ole voinut omilla toimillaan vaikuttaa. Korvauksen perustana oleviksi välittömiksi kustannuksiksi katsotaan kustannukset ainoastaan siltä osin, kun kunta ei ole voinut niitä omilla toimillaan vähentää. Kunnan onkin korvausta hakiessaan osoitettava, että se on pyrkinyt esimerkiksi etsimään vaihtoehtoista käyttöä tyhjilleen jääneelle kiinteistölle.

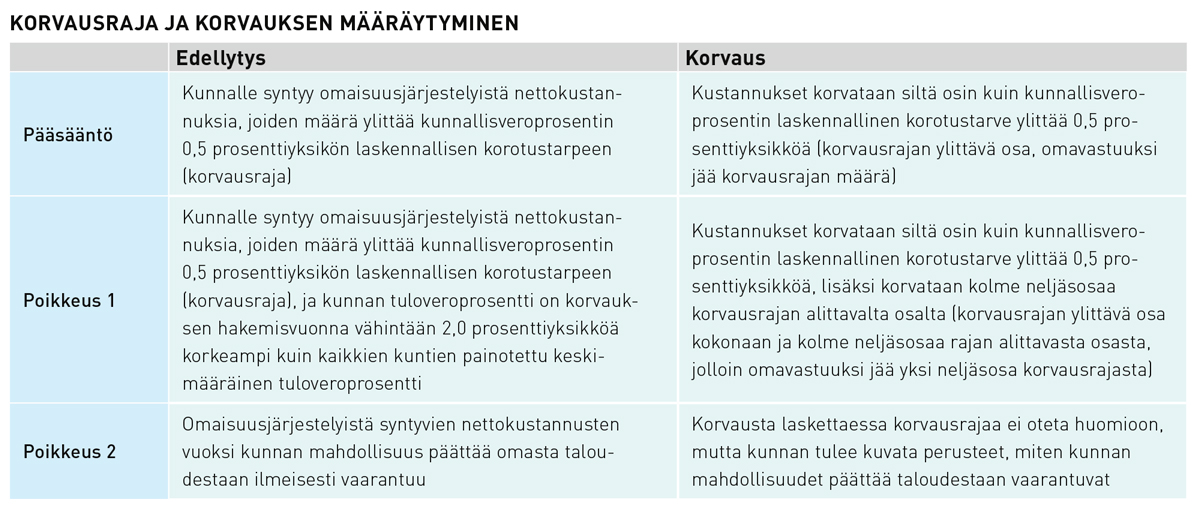

Korvausrajasta säädetään laissa

Korvausraja eli kustannusten omavastuu määräytyy kunnallisveroprosentin laskennallisen korotustarpeen mukaan. Laskennan perusteena ovat viimeisimmät valmistuneet verotus- ja tilinpäätöstiedot.

Kunnalla on oikeus saada korvaus siltä osin kuin omaisuusjärjestelyistä aiheutuvista välittömistä kustannuksista johtuva kunnallisveroprosentin laskennallinen korotustarve ylittää 0,5 prosenttiyksikköä, eli korvausrajan. Jos korvausraja ylittyy ja kunnan tuloveroprosentti on korvauksen hakemisvuonna vähintään 2,0 prosenttiyksikköä korkeampi kuin kaikkien kuntien painotettu keskimääräinen tuloveroprosentti, kunnalla on lisäksi oikeus saada korvausta kolme neljäsosaa korvausrajan alittavalta osalta.

Lain mukaan kunnalla on oikeus saada korvausta omaisuusjärjestelyihin liittyvistä välittömistä kustannuksista myös silloin, kun korvausraja ei ylity, jos kunnan mahdollisuus päättää omasta taloudestaan näiden kustannusten vuoksi vaarantuu.

Omaisuusjärjestelyistä aiheutuvat kustannukset lasketaan yhteen

Sote-uudistuksen omaisuusjärjestelyt ovat voineet kohdistua useisiin kunnan omaisuuseriin, kuten eri kiinteistöihin. Kaikki kunnan nettokustannukset lasketaan yhteen korvausta haettaessa, ja korvausrajaa sovelletaan näihin yhteenlaskettuihin nettokustannuksiin. Esimerkiksi jos kunta on saanut luovutusvoittoa yhden sote-kiinteistön myynnistä, luovutusvoitto vähennetään toisen kiinteistön kustannuksista.

Toisaalta kaikki kulut ja tuotot lasketaan yhteen sote-uudistuksen voimaantulosta lähtien, eli vuoden 2021 heinäkuun alusta. Koska palveluiden järjestämisvastuu siirtyi kunnilta hyvinvointialueille vasta vuoden 2023 alusta, sitä ennen syntyneistä tuotoista ja kuluista otetaan huomioon ainoastaan omaisuuden luovutusvoitot ja -tappiot. Vuoden 2023 alusta lähtien nettokustannuksiin sisällytetään myös siirtymäkauden vuokrasopimuksiin perustuvat vuokratuotot sekä vuokrattujen kiinteistöjen hoitokulut ja suunnitelman mukaiset poistot.

Koska kaikki nettokustannukset lasketaan yhteen, kunta voi hakea kompensaatiota vasta kun kaikki omaisuusjärjestelyistä aiheutuneet nettokustannukset ovat toteutuneet. Korvausrajaa sovelletaan kunnan kustannusten yhteismäärään, jolloin se vähennetään nettokustannuksista vain kerran.

Määräaika on sidottu siirtymäkauden vuokrasopimuksiin

Kunnan tulee hakea korvausta pääsäännön mukaan vuoden 2027 loppuun mennessä. Tätä määräaikaa sovelletaan silloin, kun hyvinvointialue ei käytä siirtymäkauden vuokrasopimuksiin (niin sanotut 3+1-vuokrasopimukset) sisältyvää optiovuotta. Tässä tapauksessa siirtymäkauden vuokrasopimus päättyy vuoden 2025 lopussa.

Jos hyvinvointialue käyttää optiovuoden ja siirtymäkauden vuokrasopimus jatkuu vuoden 2026 loppuun, kunta voi hakea korvausta omaisuusjärjestelyistä vuoden 2028 loppuun saakka. Yksikin pidempi siirtymäkauden vuokrasopimus kunnassa lykkää hakuajan päättymisen vuoden 2028 loppuun.

Kaikki kulut ja tuotot lasketaan yhteen sote-uudistuksen voimaantulosta lähtien, eli vuoden 2021 heinäkuun alusta.

Valtiovarainministeriö päättää korvauksen myöntämisestä. Ennen päätöksen tekemistä kunnalle aiheutuvien välittömien kustannusten sisältöä ja määrää arvioidaan valtiovarainministeriön ja asianomaisen kunnan välisessä neuvottelussa.

Korvaus katsotaan ilmeisen perusteettomasti saaduksi siltä osin kuin välittömät kustannukset olisivat myöhempien tietojen perusteella olleet ilmeisesti vältettävissä kunnan omin toimenpitein. Lisäksi korvausta saaneen kunnan on ilmoitettava valtiovarainministeriölle toimenpiteistä, jotka vaikuttavat omaisuusjärjestelyistä aiheutuviin kustannuksiin. Ilmoitus on tehtävä välittömästi, mutta viimeistään kolmen vuoden kuluessa korvauksen myöntämisestä.

Taloushallinnossa on hyvä varautua korvauksen hakemiseen

Korvausta koskevassa hakemuksessa on esitettävä selvitys välittömien kustannusten kokonaismäärästä ja sen perusteista. Välittömien kustannusten määrittämistä koskevan asetuksen luonnoksen mukaan selvityksen tulee sisältää kunnan laatima:

- erittely korvauksen perustana olevista kuluista eriteltynä tilikausittain

- erittely kuluihin kohdistuvista ja muista korvauksen perustana olevista tuotoista tilikausittain (tuottoihin tulee sisällyttää siirtymäkauden vuokrasopimusten vuokratuotot ja niiden määräytymisperusteet toimitilakohtaisesti)

- kirjallinen selvitys hyödykkeiden poistoajoista, arvonalentumiskirjauksen määräytymisen perusteista, purkukustannusten perusteista sekä esitettyjen kulujen ja tuottojen perusteista ja

- muu korvauksen myöntämiseksi ja määrittämiseksi tarvittava selvitys perusteineen.

Hakemukseen tulee liittää myös kunnan tilintarkastajan lausunto korvauksen perustana olevista välittömistä kustannuksista. Asetuksen luonnoksen mukaan tilintarkastajan lausunnossa tulee esittää muun muassa se, perustuvatko kustannukset välittömiä kustannuksia koskevassa asetuksessa säädettyyn ja perustuvatko hakemuksessa esitetyt kulut ja tuotot kirjanpitoon. Lisäksi lausunnossa on esitettävä ne kunnan hakemukseen sisältyvien hyödykkeen poistoajat, joiden mukaan jäännösarvo on laskettu sekä määräytyykö toimitilan vuokra kunnan ja hyvinvointialueen välisen siirtymäkauden vuokrasopimuksen vuokran määräytymisestä annetun asetuksen mukaisesti.

Lisätietoja korvauksesta löytyy valtiovarainministeriön verkkosivulta vm.fi/korvaus-sote-ja-pelastustoimen-uudistuksen-omaisuusjarjestelyista-kunnalle-aiheutuvista-kustannuksista. Sivulla on esitetty myös vastauksia usein kysyttyihin kysymyksiin.