Kestävyysraportointi vuoristoradalla

Tiedäthän vuoristoradan ensimmäisen ylämäen: vaunu kapuaa hitaasti, matka tuntuu kestävän ikuisuuden ja jännitys ehtii tiivistyä melkoisesti, ennen kuin matka vihdoin alkaa. Tämä vertaus tuli mieleeni, kun pohdin kestävyysraportoinnin lyhyttä mutta värikästä historiaa. Kestävyysraportointia valmisteltiin vuosia, ja juuri kun ensimmäisiä raportteja oltiin julkaisemassa, EU-komissio yllätti kaikki.

Tiivistän tässä artikkelissa, mitä kestävyysraportoinnin sääntelyssä on tapahtunut kuluneen vuoden aikana lokakuun loppuun mennessä, ja tähyilen vähän myös tulevaan. Kauanko matka vuoristoradassa jatkuu ja ketkä ovat jatkossa mukana?

Odotettu matka oli vihdoin alkamassa

Kestävyysraportointivelvollisuuden alkua odotettiin ja valmisteltiin vuosia. Tuleva lainsäädäntö vaati merkittäviä panostuksia monelta sidosryhmältä, ja ylämäki tuntui paikoin raskaalta. Alla mainittujen lisäksi myös muun muassa rahoittajat, konsultit ja analyytikot valmistautuivat raportoinnin alkamiseen.

- Viranomaiset implementoivat kestävyysraportointidirektiivin (CSRD) määräykset kansalliseen lakiin.

- Soveltamisalaan kuuluvat kestävyysraportointiyritykset (KPL 7:2 §) investoivat osaamiseen, tietojärjestelmiin ja ulkopuolisiin palveluihin sekä rakensivat prosessit tiedon keruulle, yhdistelylle ja raportoinnille.

- Tilintarkastajat hankkivat kestävyysvarmennuksessa tarvittavan pätevyyden (KRT), investoivat osaamiseen ja rakensivat varmennusprosesseja, ohjeistusta sekä työpapereita.

- Ohjelmistoyritykset rakensivat uusia tai kehittivät vanhoja järjestelmiään kestävyysraportoinnin tueksi.

- Valvovat viranomaiset investoivat osaamiseen, rakensivat uusia valvontaprosesseja, laativat ohjeistusta ja perustivat vaadittavat hyväksymisjärjestelmät varmentajille.

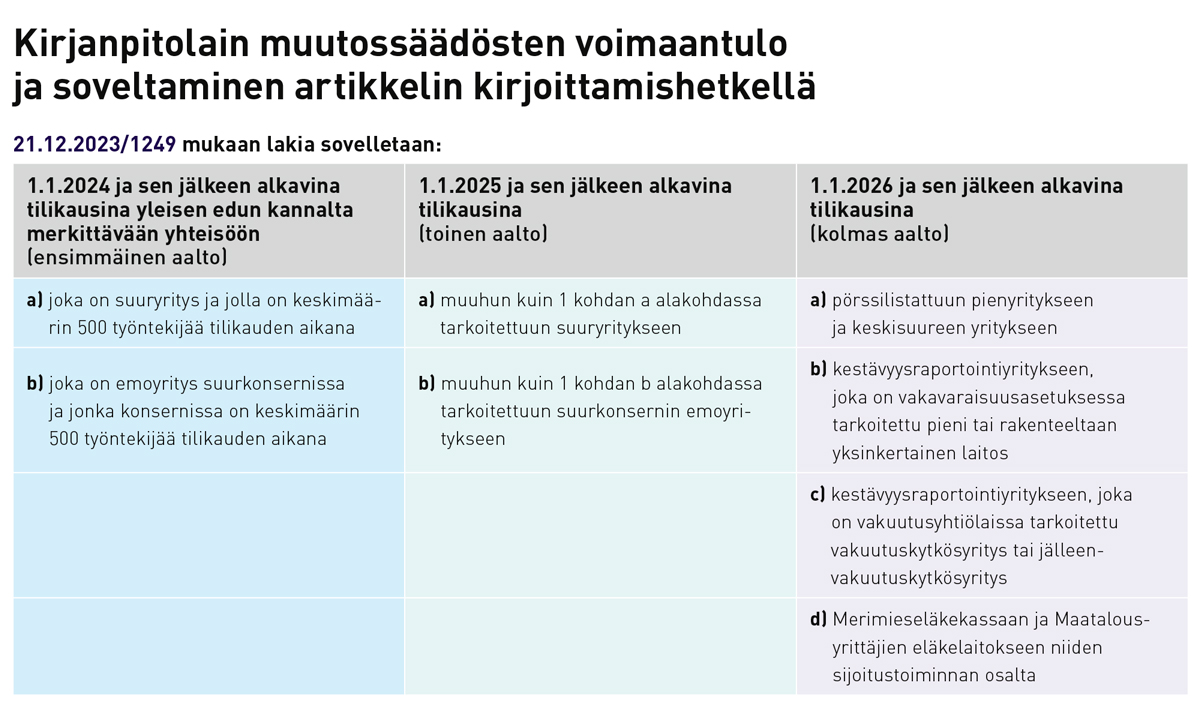

Alkuvuonna 2025 ensimmäiset kestävyysraportointivelvolliset yritykset (myöh. 1. aalto) olivat juuri pääsemässä vauhtiin eli julkaisemassa ensimmäisiä kestävyysraporttejaan. Myös toisen aallon yritykset olivat jo lähteneet laiturilta ja valmistautuvat raportointiinsa, jonka oli määrä alkaa kaudesta 2025. Kolmannen aallon oli määrä julkaista ensimmäiset raporttinsa kaudesta 2026. (ks.taulukko).

Ensin viivästytettiin toisen ja kolmannen vaunun matkaa

Omnibus I:sta huolimatta ensimmäinen vaunu eli 1. aallon yritykset jatkoivat raportointimatkaansa kaudelta 2024. Ne tulevat raportoimaan myös kaudelta 2025. Muut matkaansa valmistautuvat yritykset sen sijaan jäivät niille sijoilleen odottamaan lisätietoja.

Voidakseen rauhassa käsitellä kaikki muutosehdotuksensa komissio pysäytti koneiston ja sääti pikaisesti Stop the clock -direktiivin. Tällä säädöksellä 2. ja 3. aallon yritysten raportoinnin alkua lykättiin kahdella vuodella ja niille annettiin enemmän aikaa valmistautua. Komissio halusi välttää tilanteen, jossa yritykset raportoisivat nykyvaatimusten mukaisesti kerran tai kaksi, kunnes raportointivaatimukset muuttuisivat tai poistuisivat niiltä kokonaan.

Stop the clock -direktiivin implementointi, joka muuttaa kirjanpitolain nykyistä portaittaista voimaantulosäädöstä (ks. taulukko), etenee eduskunnassa, eikä sen voimaantuloon pitäisi liittyä epävarmuutta.

Sitten kevennettiin ensimmäisen vaunun toista ylämäkeä

Stop the clock ei koske raportointinsa jo aloittanutta 1. aaltoa. Näidenkin yritysten osalta muutokset raportoinnissa haluttiin kuitenkin pysäyttää ja taata tasainen matka uusia säädöksiä odotellessa. Komissio antoi 1. aallon yrityksille pikahelpotuksia raportointiin Quick fix -asetuksella, joka lykkää ESRS-standardien vaiheittain voimaan tulevien tietovaatimusten raportoinnin aloittamista. Käytännössä tämä tarkoittaa, että kaudelta 2025 laadittava kestävyysraportti voi olla saman sisältöinen kuin kaudelta 2024 laadittu raportti olettaen, että toiminta pysyy samana.

Omnibus I -ehdotuksiin sisältyi muutosehdotuksia myös EU-taksonomian mukaiseen raportointiin, joka on osa kestävyysraportointia. Myös taksonomiaraportointiin ehdotettiin helpotuksia, jotka voisivat koskea jo kautta 2025.

Pikahelpotukset on annettu komission toimesta asetuksena, jotka eivät vielä ole lopullisia *, mutta joiden voimaantuloon ei pitäisi liittyä epäselvyyttä. Asetuksia ei tarvitse erikseen implementoida Suomen lakiin, ja 1. aallon yritykset voivat huomioida helpotukset valmistautuessaan kauden 2025 raportointiin.

Loivempia ylämäkiä ja kurveja myös jatkossa

Komissio ehdotti Omnibus I:ssä myös sellaisia muutoksia, joilla on kauaskantoisempia vaikutuksia kestävyysraportointiin. Yksi niistä liittyy kestävyysraportointistandardeihin, eli ESRS-standardeihin, joita kestävyysraporttien laatimisessa on noudatettava.

ESRS-standardeja haluttiin keventää ja selkiyttää, ja tämä työ onkin jo pitkällä. ESRS-standardeja laativa EFRAG (European Financial Reporting Advisory Group) julkaisi luonnokset uusista ESRS-standardeista heinäkuussa 2025. Luonnosten kommentointiaika päättyi 30.9.2025, ja EFRAG:n on määrä antaa uudistetut standardit komissiolle 30.11.2025 mennessä teknisenä lausuntona. Tämän jälkeen standardit kulkevat vielä EU-prosessin läpi, joten ne eivät ehdi vaikuttaa kestävyysraportointiin vuodelta 2025. Standardeihin saattaa tulla vielä muutoksia luonnokseen verrattuna.

Komissio pysäytti koneiston ja sääti pikaisesti Stop the clock -direktiivin, jolla raportoinnin alkua lykättiin kahdella vuodella.

ESRS-standardien muutokset eivät tule muuttamaan raportoinnin kokonaisuutta tai perusperiaatteita. Raportointivaatimuksia ja yksityiskohtaisia tietopisteitä on kuitenkin vähennetty merkittävästi ja standardin tekstiä sekä rakennetta selkiytetty.

ESRS-standardien uudistus on erittäin tervetullut – tästä vallitsee laaja yksimielisyys. Vaikka vuoden 2025 kestävyysraportti pitääkin laatia vielä alkuperäisten ESRS-standardien mukaisesti, on mielestäni hyvä hakea uudistetuista standardeista tulkinta-apua hankalina koettuihin kohtiin, joita nykystandardeista löytyy useita.

Matkalle ehdotettu uutta pituusrajoitusta

Omnibus I:n kenties merkittävin kestävyysraportointiin liittyvä muutosehdotus koskee raportointivelvollisuuden rajoja. Komissio haluaa korottaa rajoja reippaasti vapauttaen näin valtaosan yrityksistä velvollisuudesta matkustaa kestävyysraportoinnin vuoristoradalla. Komission ehdotuksen mukaan raportointivelvollisia olisivat jatkossa vain yritykset, joilla on

- yli 1 000 työntekijää JA

- liikevaihto yli 50 m€ TAI taseen loppusumma yli 25 m€.

Tämän jälkeen EU-neuvosto on antanut oman ehdotuksensa, joka on

- yli 1 000 työntekijää JA

- liikevaihto yli 450 miljoonaa euroa (taseen loppusummalla ei olisi merkitystä).

Myös EU-parlamentti on jo julkaissut alustavan näkemyksensä soveltamisalaan, mutta tätä artikkelia kirjoitettaessa se ei ole vielä päättänyt lopullisesta kannastaan. Parlamentin päätöksen jälkeen toimijoiden väliset kolmikantaneuvottelut (trialogi) voivat alkaa. Lopullisia päätöksiä ja muutoksia soveltamisalaan joudutaan siis vielä odottamaan.

Lainsäätäjä suosittelee pienemmille possujunaa

Kestävyysraportointivelvollisuuden ulkopuolelle jäävillä yrityksillä on useita vaihtoehtoja raportoida vastuullisuudestaan. Niiden on esimerkiksi mahdollista lähteä kestävyysraportoinnin vuoristoradalle vapaaehtoisesti, jos pää kestää kaikki matkan mukanaan tuomat velvollisuudet. Ne voivat raportoida myös kevyemmin muiden raportointiviitekehysten mukaisesti.

Yksi kevyempi vaihtoehto on raportoida ei-listattujen yhtiöiden vapaaehtoiseen kestävyysraportointiin tarkoitetun VSME-standardin mukaisesti. Myös VSME-standardin on laatinut EFRAG. VSME on vaatimuksiltaan niin paljon ESRS-standardeja kevyempi, että uskallan kutsua sitä leikkisästi possujunaksi. Possujunan kyytiin uskaltavat kaikki mennä!

Omnibus I sisälsi ehdotuksen VSME-standardin aseman korostamisesta. Komissio julkaisikin heinäkuussa 2025 suosituksen, joka kannustaa pk-yrityksiä raportoimaan kestävyystietoja VSME-standardin mukaisesti. Samalla se julkaisi standardin kaikilla EU-kielillä. VSME-standardin tietovaatimusten on ajateltu muodostavan katon sille, mitä tietoa kestävyysraportointivelvolliset yritykset voivat arvoketjunsa pienemmiltä toimijoilta pyytää.

VSME-standardi on tarkoitus hyväksyä virallisesti delegoidulla säädöksellä, ja sen sisältö voi vielä muuttua. Voit lukea VSME-standardista lisää artikkelistani Tilisanomien numerossa 3/2025.

Matka jatkuu tavalla tai toisella

Kestävyysraportointi kulkee nyt vuoristorataa, ja välillä ottaa vatsanpohjasta. Isoja kysymyksiä on vielä auki, mutta varmaa on, että raportointimatka jatkuu tavalla tai toisella – vuoristoradassa, possujunalla tai jollain muulla luotettavalla laitteella.

Ensimmäisen aallon raportoijat ovat edelleen kyydissä ja valmistautuvat parhaillaan toiseen raportointivuoteensa. Vaikka Omnibus I kulkee pikaraiteilla, moni toisen ja kolmannen aallon yritys joutuu elämään vielä jonkin aikaa epätietoisuudessa sen suhteen, jatkuuko matka vuoristoradalla myöhemmin vai voivatko ne siirtyä possujunan kyytiin. Lopullisia päätöksiä odotellessaan yrityksillä on aikaa kehittää kestävyystiedon keruu- ja raportointiprosessejaan sekä integroida omalle toiminnalleen olennaiset kestävyysnäkökohdat johtamiseen, strategiaan ja liiketoimintaan, ja ennen kaikkea jatkaa toimintansa kestävyyden kehittämistä.

Yksi kestävyysraportointisääntelyn tavoitteista on ollut ohjata laina- ja investointirahoitus kestävämpiin kohteisiin ja tätä kautta vaikuttaa yritysten kestävyystekoihin, joista se raportoisi läpinäkyvästi, vertailukelpoisesti ja luotettavasti. Tiedon tarve rahoitus- ja muuta päätöksentekoa varten ei ole poistunut, kuten ei myöskään tarve todellisille kestävyysteoille.

* ESRS-standardiin liittyvä komission delegoitu asetus (EU) 2025/1416 on julkaistu EU:n virallisessa lehdessä 10.11.2025.

Mikä Omnibus?

Omnibus on yhteinen nimitys komission lakimuutospaketeille, joiden tavoitteena on purkaa sääntelyä ja sitä kautta helpottaa yritysten hallinnollista taakkaa. Taustalla on myös tavoite parantaa eurooppalaisten yritysten kilpailukykyä, jota raportoinnin ja muun sääntelyn nähtiin heikentävän.

Tavoite on sinänsä hyvä, mutta tapaa, jolla muun muassa kestävyysraportointilainsäädäntöä alettiin muuttaa, on kritisoitu. Hankkeelta sanotaan muun muassa puuttuvan kunnollinen vaikutusarviointi, ja sen on arvosteltu jopa rikkovan EU:n omia lainsäädäntöprosessia koskevia sääntöjä. Omnibus I myös etenee EU:ssa poikkeuksellisen nopeasti.