Ennakkoperintä 2026 – kevennyksiä, kiristyksiä ja sähköistymistä

Hallituksen esityksessä HE 98/2025 vp ehdotetaan valtion veroasteikkoa vuodelle 2026 sekä useita muutoksia veroperusteisiin. Päälinjana on työn verotuksen keventäminen. Samalla kuitenkin perinteisiä vähennyksiä ja verovapaita etuja karsitaan. Osa määräaikaiseksi säädetyistä huojennuksista ja verovapauksista päättyy.

Valtion tuloveron mitoitus

Ansiotuloverotuksen ylimmät marginaalit alennettaisiin noin 52 prosenttiin. Valtion veroasteikko, jossa ei huomioida kunnan ja seurakunnan tuloveroa eikä Yle-veroa, olisi neliportainen nykyisen kuuden portaan sijaan.

Asteikon kolmeen alimpaan tulorajaan tehdään 3,6 prosentin suuruinen indeksitarkistus. Asteikon ylin tuloraja on

52 100 euroa ja sen ylittävästä tulon määrästä valtion ansiotulovero on 37,5 prosenttia.

Marginaaliverotuksen alentamiseksi tehdään asteikon lisäksi muutoksia työtulovähennykseen. Se mitoitetaan uudelleen siten, että vähennyksen saa aiempaa suuremmilla tuloilla eikä vähennys poistu tulojen kasvaessa.

Lisäksi työtulovähennyksen lapsikorotusta nostetaan nykyisestä 50 eurosta 105 euroon. Eläketulon 5,85 prosentin lisäveron tuloraja nousee 47 000 eurosta 60 000 euroon. Perusvähennys nousee 50 eurolla 4 265 euroon.

Kunnat ja seurakunnat ilmoittavat vuoden 2026 tuloveroprosenttinsa viimeistään 17.11.2025.

Luonnolliset vähennykset

Oikeus vähentää työmarkkinajärjestöjen jäsenmaksut verotuksessa poistuu vuodesta 2026 alkaen. Tämä koskee sekä työnantaja- että työntekijäjärjestöjen jäsenmaksuja. Vähennyskelvottomuus koskee myös sellaisten järjestöjen jäsenmaksuja, joilla voisi olla sääntöjensä mukaan työmarkkinatoimintaan liittyviä tavoitteita. Työttömyyskassamaksut ovat jatkossakin vähennyskelpoisia.

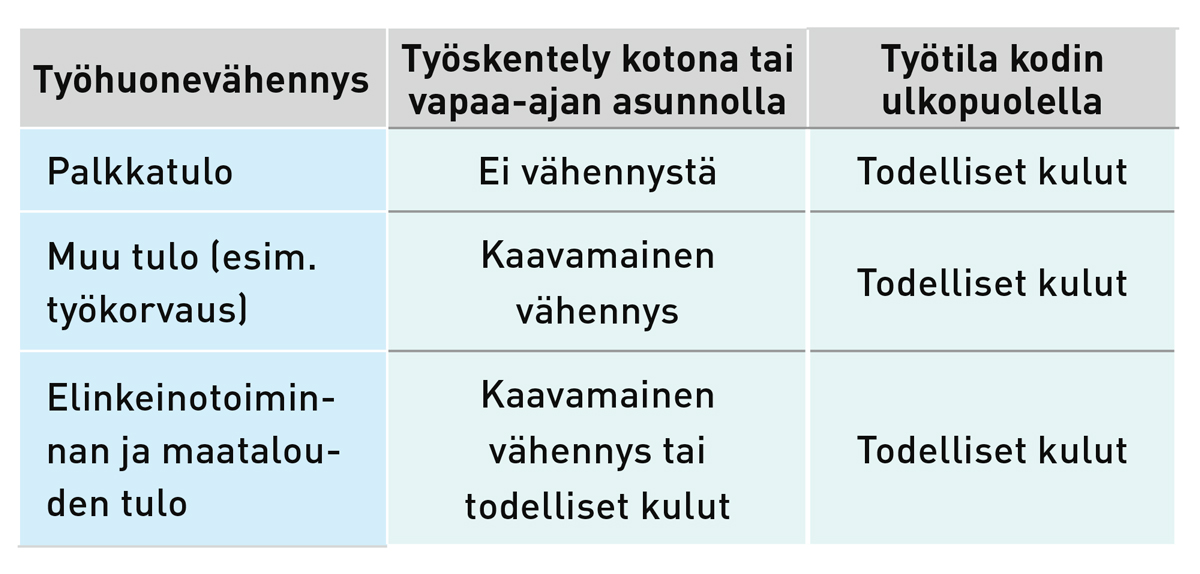

Verohallinnon vuosittain antamasta yhtenäistämisohjeesta muotonsa saanut kaavamainen työhuonevähennys poistuu palkansaajien verotuksesta. Tuloverolakia muutetaan siten, että verovelvollisen omassa tai perheen käytössä olevan asunnon tai vapaa-ajan asunnon kustannukset eivät ole palkkatulon hankkimisesta tai säilyttämisestä johtuvia menoja. Asunnon kustannuksilla tarkoitetaan kaikkia asuntoon liittyviä kustannuksia mukaan lukien kalusteet. Asunnolla tarkoitetaan kaiken laatuisia verovelvollisen tai hänen perheensä käytössä olevia asuntoja tai vapaa-ajan asuntoja. Myös esimerkiksi edellä tarkoitetun asunnon pihapiirissä olevat rakennukset kuuluvat säännöksen soveltamisalan piiriin.

Verohallinnon kaavamainen työhuonevähennys poistuu palkansaajien verotuksesta.

Edelleen on mahdollista, että palkkatuloa saava voi vähentää palkkatyötä varten hankitun työtilan kustannuksia. Kyseeseen tulisivat asunnon tai vapaa-ajan asunnon ulkopuolelta hankitut vain työskentelykäyttöön soveltuvat tilat. Niistä tiloista johtuvien menojen vähennyskelpoisuutta arvioidaan tulonhankkimiskulujen vähennyskelpoisuutta koskevien yleisten säännösten mukaisesti.

Muun tulon kuin palkkatulon hankinnassa työhuonevähennyksen voi edelleen saada. Näin esimerkiksi työkorvauksena pidettävää omaishoidon tukea saavalle voitaisiin myöntää työhuonevähennys kaavamaisena. Tuloverolain mukaan verotettavien tulojen osalta työhuonevähennystä ei voi saada omassa asunnossa tai vapaa-ajan asunnossa työskentelyn perusteella todellisten kustannusten mukaisena.

Kaavamaiselle työhuonevähennykselle on edelleen tarvetta. Jatkossa Verohallinto vahvistaa kaavamaisen työhuonevähennyksen määrän tuloverolain valtuussäännöksen nojalla. Muutos ei vaikuta elinkeinotoiminnan ja maatalouden verotukseen. Sillä ei ole myöskään vaikutusta etätyötä tekevän palkansaajan tietoliikenneyhteyden kulujen vähennysoikeuteen.

Työsuhdepolkupyörät

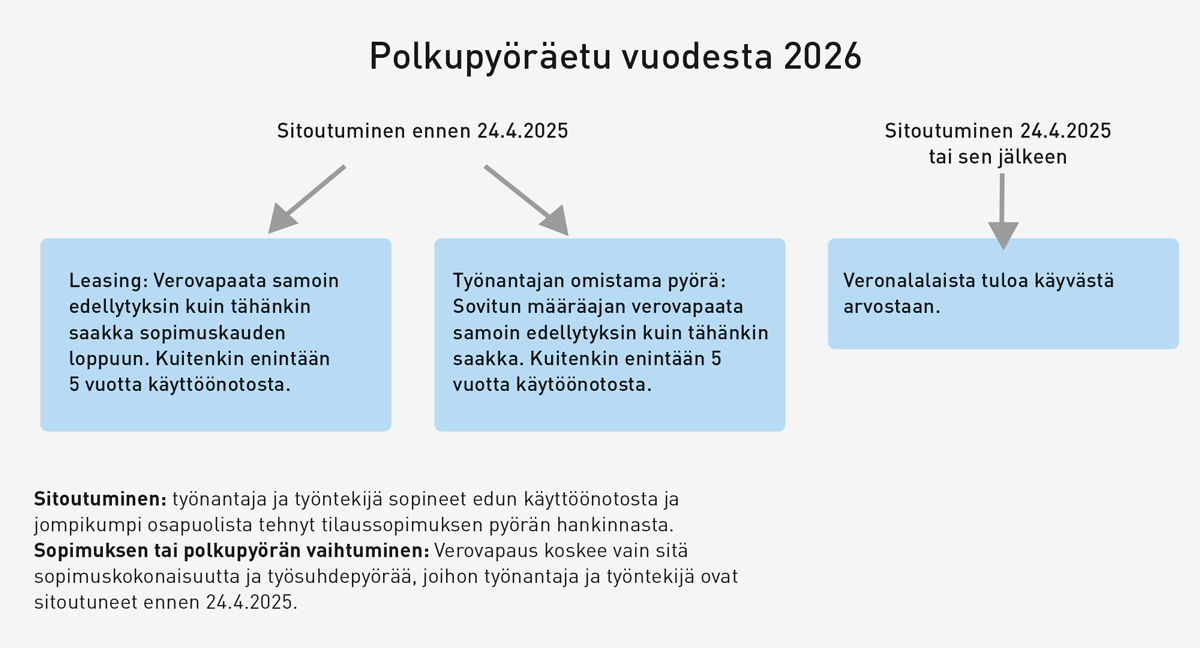

Työsuhdepyörien verovapaus päättyy vuoden 2025 lopussa. Muutos koskee ensivaiheessa kuitenkin vain niitä polkupyöräetuja, joihin on sitouduttu verovapauden poistamista koskevan päätöksen julkaisemispäivänä 24.4.2025 tai sen jälkeen.

Tätä ennen sovittuihin polkupyöräetuihin sovelletaan siirtymäsäännöstä, jonka mukaan verovapautta sovellettaisiin sopimuskauden loppuun saakka, kuitenkin enintään viisi vuotta edun käyttöönotosta.

Siirtymäsäännöksen vuoksi polkupyöräetujen verovapaus poistuu vuonna 2030. Veronalaiset polkupyöräedut arvostetaan luontoisetupäätöksen mukaisesti käypään arvoonsa.

Avainhenkilöt

Ulkomailta tulevan palkansaajan niin sanottua avainhenkilölakia (1551/1995) muutetaan siten, että avainhenkilön lähdeveroa alennetaan 32 prosentista 25 prosenttiin. Myös Suomeen palaavien Suomen kansalaisten on mahdollista päästä avainhenkilölähdeveron piiriin mutta kuitenkin enintään 60 kuukauden ajaksi (VaVM 13/2025 vp).

Työnantajan maksamat oikeudellisen neuvonnan kustannukset

Korkein hallinto-oikeus linjasi ratkaisullaan KHO 2023:116, että työnantajan työntekijän puolesta maksamat oikeudenkäyntikulut ovat veronalaista tuloa riippumatta siitä, onko työntekijän todettu syyllistyneen rikokseen työtehtäviä hoitaessaan.

Päätöksen vuoksi tuloverolakiin lisätään uusi 69 e §, joka koskee työnantajan maksamien työntekijän oikeudellisen neuvonnan kustannusten verovapautta.

Säännöstä sovelletaan rikosasioista aiheutuneisiin kustannuksiin sekä hallinnollisten seuraamusten määräämisestä sekä riita-asioiden käsittelystä aiheutuneisiin vastaaviin kustannuksiin.

Vuodesta 2026 työnantaja voisi kustantaa oikeudellista neuvontaa työntekijälleen verovapaasti edellyttäen, että

- työnantajalla on intressi maksaa oikeudellisen neuvonnan kustannukset,

- asia on aiheutunut osana työtehtävien suorittamista,

- ei ole ilmeistä, että työntekijän olisi tullut mieltää toimintansa lainvastaiseksi jo tekohetkellä ja

- työntekijä ei ole saanut korvausta samoista kustannuksista muualta ja hän sitoutuu suorittamaan mahdollisesti myöhemmin muualta saamansa korvauksen työnantajalle.

Ennen KHO:n ratkaisua verotuskäytännössä katsottiin, että työnantajan maksamat kulut ovat verovapaita silloin, jos työntekijän ei todettu syyllistyneen rikokseen. Uuden sääntelyn mukainen verovapaus ei riipu oikeudenkäynnin lopputuloksesta.

Työsuhdeautojen verotus

Vuosille 2021–2025 tuloverolain 64 a §:ssä säädetyt työsuhdeautojen verotuet päättyvät. Näin ollen työnantajan tarjoaman sähköauton latausedun verovapaus päättyy. Jatkossa Verohallinnon luontoisetupäätöksessä määrätään aiempaan tapaan latausedun verotusarvosta.

Nollapäästöisten eli käytännössä täyssähköautojen 170 euron kuukausittaista huojennusta kuitenkin jatketaan vuosille 2026–2029. Huojennus ei tuolloin kuitenkaan enää riipu auton käyttöönottovuodesta (702/2024).

Ennakkoperintärekisteröinti

Ennakkoperintälain 25 §:n 3 momenttia muutetaan 1.1.2026 siten, että ennakkoperintärekisteriin voi rekisteröityä myös sellainen rajoitetusti verovelvollinen, jonka asuinpaikka on Euroopan talousalueella.

Nykysääntelyn mukaisesti vain sellainen rajoitetusti verovelvollinen voi hakeutua ennakkoperintärekisteriin, jolla on Suomessa kiinteä toimipaikka tai jonka kotipaikka on valtiossa, jonka kanssa Suomella on kaksinkertaisen verotuksen välttämistä koskeva sopimus.

Rekisteriin voidaan vuodesta 2026 merkitä myös verosopimuksettomassa ETA-valtiossa oleva verovelvollinen, jolla ei ole kiinteää toimipaikkaa Suomessa.

Asiakasalennukset

Luottojen, talletusten ja sijoitusten perusteella kertyvien asiakasetujen verotuksesta säädetään tuloverolain uudessa TVL 53 c §:ssä erikseen vuodesta 2026. Asiakasbonus, -hyvitys, -alennus tai muu vastaava asiakkuuteen perustuva rahanarvoinen etu on luonnollisen henkilön ja kuolinpesän veronalaista pääomatuloa, jos etu kertyy tai muodostuu yksityistalouden luottojen, talletusten, sijoitusten, sijoitusvakuutusten, vakuutusmuotoisten sijoitustuotteiden tai kapitalisaatiosopimusten määrän tai arvon perusteella.

Käytännössä näitä on käytetty vahinkovakuutuksien maksuihin. Etu on kuitenkin verovapaata tuloa siltä osin, kun etu käytetään tai se kohdistuu edellä mainittuihin eriin liittyviin palveluihin, palvelumaksuihin tai luoton korkoihin, etua ei makseta rahana tai siihen verrattavalla tavalla eikä asiakas voi vaikuttaa edun käyttökohteeseen. Yksityistalouden ostojen perusteella vähittäiskaupasta saatavat bonukset, alennukset ja hyvitykset säilyvät verovapaina.

Veronalainen etu muodostuu, kun etua käytetään. Veronalaiset edut ovat pääomatuloa, ja rahana maksettaessa ne ovat ennakonpidätyksen alaisia. Veronalaisista eduista on annettava vuosi-ilmoitus riippumatta siitä, onko ne annettu rahana vai ei.

Työntekijän eläkemaksun porrastus

Työntekijän eläkemaksun ikäperusteinen porrastus poistuu samalla kun korkeampaa maksua maksaneiden korotettu eläkekertymä lakkaa. Vuodesta 2026 maksuksi tulee kaikille vakuutetuille sama prosentti nykyisen 7,15 ja 8,65 prosentin sijaan.

Digi ensin – sähköisen asioinnin laajennus

Suomi.fi on kansalaisten sähköinen postilaatikko viranomaisviesteille. Perinteinen asetelma siitä, että Suomi.fi-viestit oma-aloitteisesti käyttöön ottanut henkilö saa viranomaispostinsa vain sähköisesti, on muuttumassa 12.1.2026 (HE 124/2025 vp).

Uuden lainsäädännön myötä Suomi.fi-viestit tulevat muillekin automaattisesti käyttöön, kun kirjaudutaan vahvasti johonkin julkisen hallinnon sähköiseen asiointipalveluun (kunta, valtio, hyvinvointialue). Erillistä suostumusta ei kysytä. Suomi.fi-viestien käytöstä kerrotaan tunnistautumisen yhteydessä.

Uusien Suomi.fi-käyttäjien määrän ennustetaan lähes kaksinkertaistuvan yli neljään miljoonaan. Muutos ei kuitenkaan koske henkilöitä, jotka eivät käytä julkisen hallinnon sähköisiä asiointipalveluja, alaikäisiä tai niitä, jotka ovat edunvalvonnassa. Suomi.fi-viestit voi halutessaan perua, jolloin viranomaisposti tulee kirjepostina. Valinta on voimassa puoli vuotta kerrallaan.

Suomi.fi-viestit tulevat automaattisesti käyttöön, kun kirjaudutaan julkisen hallinnon sähköiseen asiointipalveluun.

Verohallintoa koskee erillissääntely (HE 157/2025 vp). Veropostin saa vain sähköisesti, jos on Suomi.fi -viestien käyttäjä tai kirjautunut OmaVero-palveluun. Suomi.fi-viestien peruminen ei estä tätä menettelyä. Verovelvollinen voi ilmoittaa Verohallinnolle, että hän ei käytä OmaVero-palvelua, jolloin päätökset ja muut asiakirjat lähetetään kirjepostina, ellei verovelvollinen ole Suomi.fi-viestien käyttäjä. Jos Suomi.fi-viestien ulkopuolella oleva ilmoituksensa jälkeen kuitenkin käyttää OmaVero-palvelua, hän tulee jälleen veroasioissaan sähköisen tiedoksiantomenettelyn piiriin.

Vuonna 2025 tehdystä noin 1,8 miljoonasta muutosverokortista yli 1,5 miljoonaa on tehty OmaVero-palvelussa. Se kertoo hyvästä sähköisten palveluiden käyttöasteesta ja kansalaisten valmiudesta asioida sähköisesti. Määrä ei kuitenkaan tarkoita, että palvelussa tehdyt verokortit olisivat vain sähköisiä, sillä monet OmaVeron käyttäjät eivät ole ottaneet Suomi.fi-viestejä käyttöön. Siinä tapauksessa ne lähetetään myös kirjepostina. Noin 5,7 miljoonasta perusverokortista noin 2,8 miljoonaa tulostetaan ja lähetetään kirjepostina. Aika näyttää, miten määrien suhde muuttuu, kun perusverokortteja ryhdytään tuottamaan vuodelle 2027.

Tulevan vuodenvaihteen perusverokorttien osalta sähköistä asiointia ja etenkin sähköistä viranomaispostia koskeva muutos ei vielä näy, mutta tammikuun 12. päivän jälkeen saattaa olla, että yhä useampi palkansaaja saa muutosverokorttinsa vain sähköisesti. Palkkahallinnossa asia ei oletettavasti aiheuta lisätöitä, kunhan ennakonpidätystiedot kysytään Vero-API-rajapinnan kautta.

Ennakkoperintä vuodenvaihteessa

Verokorttimenettely aikatauluineen säilyy ennallaan, joten sen suhteen ei ole tarvetta erikseen varautua. Perusverokorttien tuotanto alkaa marraskuun loppupuolella ja jatkuu joulukuun puoleen väliin. Vuoden 2026 perusverokortti löytyy OmaVero-palvelusta heti, kun se on tuotettu. Perusverokortit tulevat voimaan vuoden alusta. Muutosverokorttituotanto alkaa joulukuussa perusverokorttilaskennan jälkeen. On siis mahdollista, että muutosverokortti korvaa perusverokortin jo vuoden alusta.

Verokorttitiedot sähköisesti

Vuodenvaihteen perusverokortit saa edelleen kahta kanavaa käyttäen. Niistä ylivoimaisesti suosituin on Vero-API-palvelu, josta saa palkansaajan ajantasaisen verokorttitiedon maksukohtaisesti. Vero-API-rajapintaa käyttävät voivat ottaa käyttöön ennakonpidätystietojen push-notifikaation. Notifikaatiopalvelua käytettäessä järjestelmä antaa vain muuttuneet verokorttitiedot, jolloin koko aineistoa ei tarvitse pyytää uudelleen jokaista palkanmaksua varten.

Perinteinen vain perusverokorttitietoihin käytettävä suorasiirtopalvelu on toinen tapa saada verokorttitiedot sähköisesti. Määräaika tietojen pyytämiselle on 15.2.2026. Vastaustiedosto on noudettava viimeistään 27.2.2026. Vuodesta 2026 alkaen suorasiirtotietojen välittäminen ilmoittajalta Verohallinnolle tapahtuu vain Verohallinnon ylläpitämää Ilmoitin-palvelua käyttäen (ks. ohjekirje VH/365/00.01.00/2025).