Vapaaehtoisen eläkesäästämisen verotus muuttuu

Vapaaehtoista eläkesäästämistä on tuettu verotuksella nykymuotoisen tuloverotuksen voimaantulosta lähtien. Vapaaehtoisen eläkevakuutuksen maksut ovat olleet tuloverotuksessa vähennyskelpoisia jo vuoden 1918 tulo- ja omaisuusverolain voimaantulosta lähtien. Vuodesta 2010 alkaen vähennyskelpoisia ovat olleet myös sidotusta pitkäaikaissäästämisestä annetussa laissa tarkoitetun säästämissopimuksen eli niin sanotun PS-sopimuksen maksut.

Vapaaehtoisen eläkesäästämisen verotuella on ollut suuri vaikutus yksityishenkilöiden eläkesäästämiseen. Vapaaehtoiset eläkevakuutukset ovat olleet pitkään erittäin suosittu säästämisen muoto suomalaisten yksityishenkilöiden keskuudessa. Vuonna 2024 noin 420 000 luonnollisella henkilöllä oli vapaaehtoinen yksilöllinen eläkevakuutus. Vakuutuksiin sijoitettujen varojen yhteismäärä oli noin 8,6 miljardia euroa. Sen sijaan PS-sopimukset eivät ole saavuttaneet suosiota. Sopimusten määrä ja sopimuksiin säästetyt varat ovat jääneet vähäisiksi.

Vapaaehtoisen eläkevakuutuksen verotusta koskevaa sääntelyä on muutettu 2000-luvulla useita kertoja. Vakuutusmaksujen vähennyskelpoisuuden edellytyksenä olevaa alinta sallittua eläkeikää on korotettu useaan otteeseen ja vähennyskelpoisuuden edellytyksiä on muutoinkin tiukennettu. Vähennyskelpoisuuden edellytysten kiristymisen vuoksi luonnolliset henkilöt eivät ole enää viime vuosina ottaneet uusia eläkevakuutuksia ja monet vakuutusyhtiöt ovat lopettaneet vakuutusten myöntämisen. Nykyinen vakuutuskanta muodostuukin pääosin ennen vuotta 2010 myönnetystä vakuutuksista.

Yli sata vuotta voimassaollut vapaaehtoisen eläkevakuutuksen maksujen vähennyskelpoisuus on päättymässä pian. Hallitus päätti kevään 2025 budjettiriihessä poistaa vapaaehtoisen eläkevakuutuksen ja PS-sopimuksen maksujen vähennyskelpoisuuden luonnollisilta henkilöiltä. Vähennysoikeuden poistamista koskevat lainsäädäntömuutokset on käsitelty eduskunnassa. Muutosten seurauksena vapaaehtoisen eläkevakuutuksen ja PS-sopimuksen maksujen vähennyskelpoisuus lakkaa vuoden 2027 alusta lukien. Samaan aikaan lakkaa työnantajan järjestämän kollektiivisen lisäeläketurvan työntekijän maksuosuuden vähennyskelpoisuus.

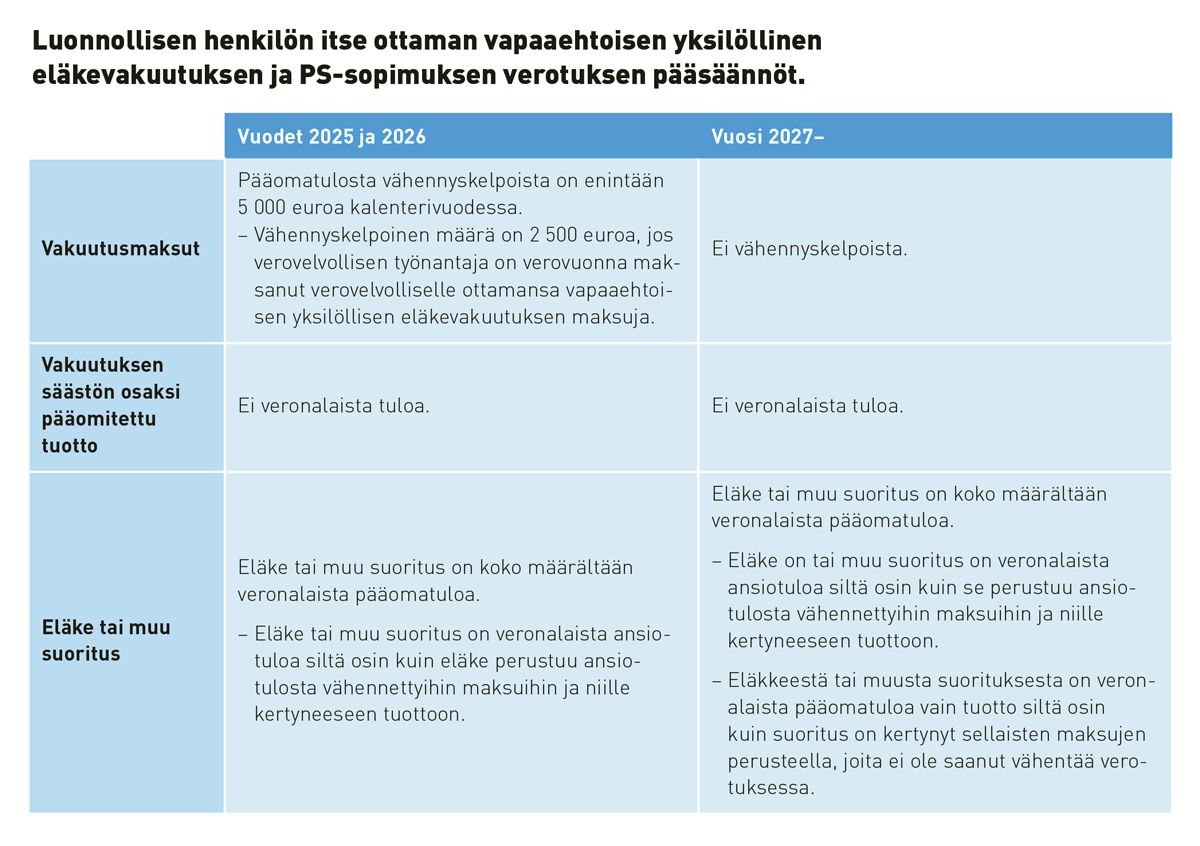

Vapaaehtoisen eläkevakuutuksen ja PS-sopimuksen verotus

Luonnollisella henkilöllä on nykyisin oikeus vähentää pääomatulostaan oman vapaaehtoisen eläkevakuutuksensa ja PS-sopimuksensa maksuja enintään 5 000 euroa kalenterivuodessa. Jos henkilöllä ei ole pääomatuloja, joista maksut voidaan vähentää, maksuista muodostuu erityinen alijäämähyvitys, joka vähennetään ansiotulon verosta. Vähennysoikeus koskee luonnollisen henkilön ottamaa vapaaehtoista eläkevakuutusta, joka täyttää laissa säädetyt vähennyskelpoisuuden edellytykset.

Luonnollisen henkilön maksamat vapaaehtoisen eläkevakuutuksen maksut ovat viimeisen kerran vähennyskelpoisia vuoden 2026 verotuksessa. Vuoden 2027 alusta lähtien maksetut maksut ovat vähennyskelvottomia. Maksujen perusteella ei voi myöskään saada erityistä alijäämähyvitystä. Samat periaatteet koskevat PS-sopimuksen maksuja.

Vapaaehtoisen eläkesäästämisen verotuella on ollut suuri vaikutus yksityishenkilöiden eläkesäästämiseen.

Vapaaehtoiseen eläkevakuutukseen säästetyille varoille kertyvää tuottoa ei nykyisin veroteta vielä säästämisaikana. Vakuutuksen tuotto realisoituu vakuutetun henkilön veronalaiseksi pääomatuloksi vasta siinä vaiheessa, kun hän saa vakuutuksesta eläkettä tai muun vakuutussuorituksen. Tähän ei ole tulossa muutoksia. Vakuutukseen säästetyille varoille kertyvää tuottoa verotetaan siten vuoden 2026 jälkeenkin vakuutetun henkilön tulona vasta siinä vaiheessa, kun hän saa vakuutuksesta eläkettä tai muun suorituksen. Sama periaate koskee myös PS-sopimuksen säästövaroille kertyvää tuottoa.

Vapaaehtoiseen eläkevakuutukseen perustuva eläke on nykyisin pääsääntöisesti veronalaista pääomatuloa koko määrältään. Sama koskee muuta vakuutukseen perustuvaa suoritusta, esimerkiksi vakuutuksen takaisinostoarvoa. Jos vakuutuksen maksuja on aikanaan vähennetty ansiotulosta, eläke on kuitenkin näitä maksuja ja niiden tuottoa vastaavalta osin ansiotuloa. Näihin pääsääntöihin ei ole tulossa muutoksia. Vapaaehtoiseen eläkevakuutukseen perustuva eläke tai muu suoritus on siten vuoden 2026 jälkeenkin pääsääntöisesti veronalaista pääomatuloa tai ansiotuloa. Sama koskee PS-sopimukseen perustuvia suorituksia.

Vakuutuksenottaja saattaa maksaa vapaaehtoisen eläkevakuutuksen maksuja vielä vuoden 2026 jälkeen. Maksut ovat tällöin vähennyskelvottomia. Maksuja vastaavaan eläkkeen verottaminen pääomatulona olisi tällaisessa tilanteessa kohtuuton tilanne. Tämän vuoksi vähennyskelvottomia maksuja vastaava osuus eläkkeestä tai muusta vakuutussuorituksesta on vuodesta 2027 alkaen verovapaa. Sama koskee PS-sopimukseen perustuvia suorituksia.

Vapaaehtoisen eläkevakuutuksen tai PS-sopimuksen varojen ennenaikainen nostaminen on sanktioitu tuloverolaissa. Eläke tai muu suoritus verotetaan 50 prosentilla korotettuna, jos eläke tai muu suoritus maksetaan ennen laissa säädettyä alinta eläkeikää tai lyhyemmässä ajassa kuin 10 vuodessa taikka muutoin laissa säädettyjen edellytysten vastaisesti. Korotussäännökset säilyvät voimassa myös jatkossa. Vakuutuksenottajalle annetaan kuitenkin mahdollisuus nostaa enintään 5 000 euron suuruiset säästövarat kerralla ilman korotusseuraamuksia vuosien 2027 ja 2028 aikana. Vastaava kertanoston mahdollisuus koskee PS-sopimuksen säästövaroja.

Vapaaehtoisen eläkevakuutuksen maksujen vähennyskelpoisuudelle on säädetty eri aikoina erilaisia edellytyksiä. Esimerkiksi vähennyskelpoisuuden edellytyksenä ollut alin mahdollinen eläkeikä ja eläkkeen vähimmäismaksuaika ovat vaihdelleet eri aikoina voimassaolleissa laeissa. Vakuutusten verotusta koskevaan lainsäädäntöön sisältyy useita siirtymäsäännöksiä, joiden perusteella eri aikoina maksettujen vakuutusmaksujen perusteella kertynyttä eläkettä voidaan maksaa nykyisin voimassaolevan lain mukaisista edellytyksistä poiketen ilman korotusseuraamuksia. Nämä siirtymäsäännökset säilyvät jatkossakin voimassa.

Työnantajan ottaman yksilöllisen eläkevakuutuksen verotus

Työnantaja voi nykyisin maksaa työntekijälle ottamansa vapaaehtoisen yksilöllisen eläkevakuutuksen maksuja verovapaasti 8 500 euroa kalenterivuodessa. Jos maksujen määrä ylittää 8 500 euroa, ylimenevä osuus on työntekijän veronalaista palkkatuloa. Verovapaus koskee sellaista vakuutusta, joka täyttää tuloverolaissa säädetyt alinta eläkeikää ja eläkkeen maksamista koskevat edellytykset. Työnantajalla on oikeus vähentää työntekijälle ottamansa eläkevakuutuksen maksut tuloverotuksessa. Työnantajan ottamaan vapaaehtoiseen eläkevakuutukseen perustuva eläke on koko määrältään työntekijän veronalaista ansiotuloa.

Työnantajan ottaman yksilöllisen eläkevakuutuksen verotukseen ei ole tulossa muutoksia.

Työnantajan ottaman vapaaehtoisen yksilöllisen eläkevakuutuksen verotukseen ei ole tulossa muutoksia. Työnantaja voi siten myös vuoden 2026 jälkeen maksaa laissa säädetyt edellytykset täyttävän vakuutuksen maksuja verovapaasti enintään 8 500 euroa kalenterivuodessa. Vakuutukseen perustuva eläke on jatkossakin veronalaista ansiotuloa koko määrältään. Myös maksujen vähennyskelpoisuus työnantajan verotuksessa säilyy ennallaan.

Työnantajan järjestämän kollektiivisen lisäeläketurvan verotus

Työnantaja voi järjestää työntekijöilleen täydentävää eläketurvaa myös muutoin kuin yksilöllisesti. Lisäeläketurva on mahdollista järjestää esimerkiksi työnantajan ottamalla ryhmäeläkevakuutuksella, johon kuuluvat kaikki työnantajan palveluksessa olevat työntekijät tai kaikki tiettyyn työntekijäryhmään kuuluvat työntekijät.

Työnantajan maksamista lisäeläketurvan maksuista ei muodostu työntekijälle veronalaista etua, jos järjestelyä pidetään verotuksessa kollektiivisena lisäeläketurvana. Lisäeläketurvan maksut ovat työnantajan tuloverotuksessa vähennyskelpoisia ja eläke koko määrältään työntekijän veronalaista ansiotuloa.

Työnantajan maksamien kollektiivisen lisäeläketurvan maksujen verovapauteen ei ole tulossa muutoksia. Työnantajan maksamista vakuutusmaksuista ei siten muodostu työntekijälle veronalaista etua vuoden 2026 jälkeenkään, jos lisäeläkejärjestely täyttää tuloverolaissa säädetyt kollektiivisuuden edellytykset. Työnantaja saa vähentää vakuutuksen maksut tuloverotuksessa. Vakuutukseen perustuvaa eläke on koko määrältään työntekijän veronalaista ansiotuloa. Myös kollektiivisuuden edellytykset säilyvät ennallaan.

Työntekijällä on nykyisin oikeus vähentää ansiotulostaan mahdollisia itse maksamiaan työnantajan järjestämän kollektiivisen lisäeläketurva maksuja eli niin sanottu työntekijän maksuosuus. Työntekijän verotuksessa vähennyskelpoista on enintään 5 prosenttia eläketurvan järjestäneen työnantajan verovelvolliselle verovuonna maksaman palkan määrästä, kuitenkin enintään 5 000 euroa kalenterivuodessa. Vähennyskelpoista on enintään työnantajan lisäeläketurvasta maksamaa määrää vastaava määrä.

Työntekijän maksuosuuden vähennyskelpoisuus lakkaa vuoden 2027 alusta lähtien. Työntekijän maksamat kollektiivisen lisäeläketurvan maksut ovat siten viimeisen kerran vähennyskelpoisia vuoden 2026 tuloverotuksessa.

Odotettavissa eläkevakuutuksiin ja PS-sopimuksiin perustuvan eläkesäästämisen loppuminen

Pääministeri Orpon hallituksen vuonna 2023 laadittu hallitusohjelma sisälsi kirjauksen, jonka mukaan hallituskaudella selvitetään mahdollisuuksia lisätä kannustimia vapaaehtoiseen eläkesäästämiseen.

Hallitusohjelman kirjaus herätti toiveita vapaaehtoisen eläkesäästämisen elvyttämisestä. Toiveet olivat kuitenkin turhia. Kehitys on mennyt päinvastaiseen suuntaan. Vuoden alusta 2027 voimaantulevista lainsäädäntömuutoksista seuraa todennäköisesti eläkevakuutuksiin ja PS-sopimuksiin perustuvan eläkesäästämisen loppuminen.

Vapaaehtoisen yksilöllisen eläkevakuutuksen maksujen vähennyskelpoisuuden poistamisen taustalla vaikuttavat syyt ovat selvät. Suomen julkisen talouden tila on heikko ja taloutta vahvistaville toimille on kiistatta tarvetta. Voidaan kuitenkin kysyä, oliko eläkevakuutuksen vähennyskelpoisuuden poistaminen tähän nähden tarkoituksenmukainen ratkaisu vai olisiko vapaaehtoista eläkesäästämistä päinvastoin pitänyt pyrkiä lisäämään verotuella. Vapaaehtoinen eläkesäästämisessä muodossa tapahtuva yksityishenkilöiden omaehtoinen eläkeaikaisen toimeentulon rahoittaminen vähentää julkisen sektorin kustannuksia, joten eläkesäästämisen verotuella on pidemmällä aikavälillä julkista taloutta vahvistava vaikutus.