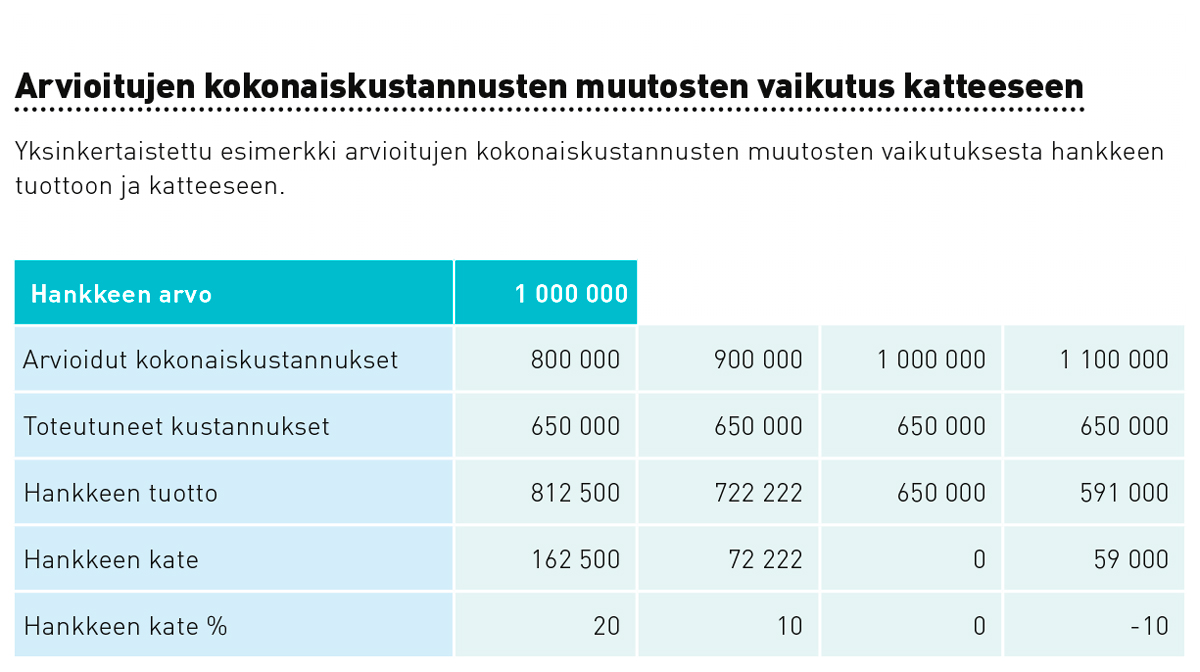

Erilliskatteen määrittäminen valmistusasteeseen perustuvassa tulouttamisessa

Tilisanomien numerossa 4/2024 julkaistussa artikkelissa käsiteltiin valmistusasteen perusteella kirjattavien tuottojen käsittelyä ja esittämisestä tilinpäätöksessä. Tässä artikkelissa mennään syvemmälle ja käsitellään erilliskatteen määrittämistä, mikä on edellytys valmistusasteeseen perustuvan tulouttamisen soveltamiselle.

Hanki rajaton lukuoikeus

Kirjaudu sisään tai tilaa Tilisanomat. Saat luettavaksesi uusimmat artikkelit ja arkiston, joka ulottuu aina vuoteen 2001 saakka sekä pääsyn Tilinpäättäjän tietopakettiin.

TILAA TILISANOMAT KIRJAUDU SISÄÄN

Asiantuntijana

Saila Vartia

KHT, tilintarkastusyrittäjä, tilintarkastusasiantuntija Suomen Tilintarkastajat ry