IFRS ja käypään arvoon arvostaminen

Nykymuotoinen IFRS on tilinpäätöskehikko, joka on luotu ensisijaisesti pääomamarkkinoiden tarpeita varten. Sen on tarkoitus välittää mahdollisimman oikea ja riittävä kuva yrityksen toiminnasta ja taloudellisesta tilanteesta, jotta hinnanmuodostus markkinoilla toimisi tehokkaasti. Oman pääoman, eli osakkeiden, osalta tämä hinnanmuodostus tarkoittaa yrityksen arvon jatkuvaa määrittelyä osakemarkkinoilla. Usein sitten kuulee, että IFRS-tilinpäätöksen, käytännössä taseen oman pääoman, on tarkoitus antaa oikeampi mittaustulos yrityksen arvosta kuin esimerkiksi kirjanpitolain mukaisen taseyhtälön, ja että tämän takia kaikki mahdolliset erät taseessa pitäisi arvostaa markkina-arvoon tai sitä simuloivan laskelman avulla. Seurauksena tästä on, että oma pääoma ja kauden tulokset heiluvat holtittomasti markkinakuplien ja niiden puhkeamisien tahdissa.

Tämä oli kärjistys, mutta taustalla on aito ja valitettavan yleinen väärinkäsitys. IFRS-tilinpäätöksen tarkoituksena ei ole mitata yrityksen (oman pääoman) markkina-arvoa. Sen tarkoituksena on välittää tilinpäätöksen lukijoille mahdollisimman hyödyllistä ja luotettavaa tietoa, jonka avulla markkinaosapuolet voivat hinnoitella yritystä. Ero on periaatteellinen, ja myös käytännössä tärkeä.

Yrityksen arvon määrittämisestä

Miten pääomamarkkinat sitten määrittävät yrityksen arvon? Periaatteessa ne yrittävät arvioida kaikkia yrityksen tulevia kassavirtoja ja siirtää (diskontata) ne ajallisesti vertailukelpoisiksi, tämän hetken arvoonsa (nettonykyarvolaskenta). Tilinpäätöksestä ilmenee kuitenkin vain osa yrityksen tulevista kassavirroista – ne, jotka on jo tuotu yrityksen varallisuuspiiriin, eli jollain tasolla kotiutettu. Ne kassavirrat, jotka liittyvät tulevaisuudessa kotiutettaviin voittoihin – eli siis arvoon, jota on luotu mutta ei vielä saatu muutettua tuloiksi – eivät vielä näy tilinpäätöksessä, eikä niiden tule siinä näkyäkään.

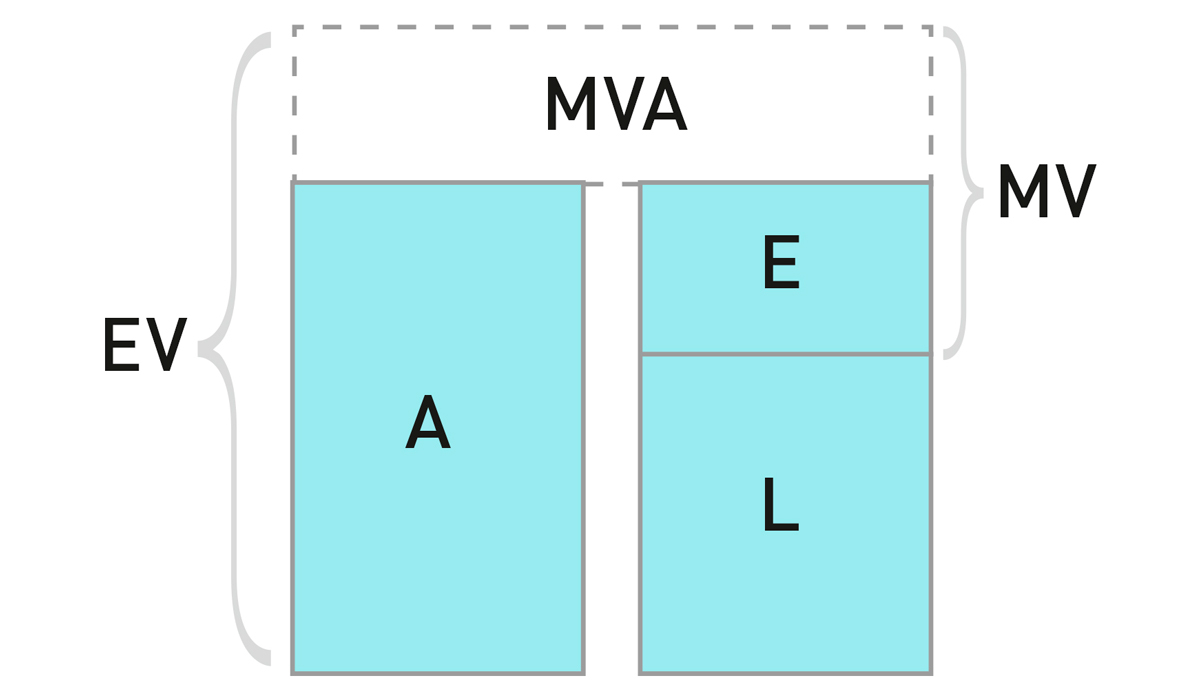

Pelkistetyssä kuvassa tummennettuna näkyy tilinpäätöksessä raportoitu tase. Oma pääoma (E, Equity) on yhtä kuin varojen (A, Assets) ja velkojen (L, Liabilities) erotus. Jos yritys on luonut sellaista arvoa (MVA, Market Value Added), mitä ei ole vielä kotiutettu, esimerkiksi osaamisen, tilauskannan, maineen tai vaikka keksintöjen avulla, niin sen oman pääoman markkina-arvo (MV) on korkeampi kuin sen niin sanottu kirjanpitoarvo (E), koska yrityksen bruttoarvo (EV, Enterprise Value) on korkeampi kuin sen tasevarallisuus.

Odotusarvon, joka on luotu mutta ei vielä kotiutettu yrityksen varallisuuspiiriin (MVA kuvassa), ei minkään laajasti hyväksytyn tilinpäätösnormiston mukaan tule näkyä taseessa, ja tämä koskee myös IFRS-kehikkoa. Se ui taseeseen ainoastaan silloin, kun siitä maksetaan yrityskauppatilanteessa vastiketta, jolloin kirjataan liikearvoa (goodwill), mikä onkin sitten ihan oma oopperansa. IFRS:n laajat liitetietovaatimukset johtuvat toki pitkälti siitä, että tavoitteena on antaa hinnanmuodostusta auttavia tietoja markkinoille, mutta ne täydentävät tietenkin varsinaista tilinpäätöstä, eivätkä muuta sitä. Erot kirjanpitolain (ja muiden direktiivipohjaisten EU-normistojen) ja IFRS:n välillä syntyvät siitä, milloin luotua arvoa voidaan katsoa kotiutetuksi, eli kuvassa A:lla merkityn tasevarallisuuden sisällä.

Kirjanpitolaki ja sen sisarnormistot EU:ssa lähtevät siitä, että pääsääntöisesti ainoastaan jo toteutuneiden liiketapahtumien kautta kotiutetut voitot voidaan kirjata taseeseen varovaisuuden periaatetta noudattaen. IFRS taas lähtee siitä, että arvo on kotiutettu ja siitä, että se voidaan näyttää taseessa jo silloin, kun sille on määriteltävissä erillinen käypä arvo, jolla se olisi (tilinpäätöshetkenä ollut) realisoitavissa. Tämä on astetta vähemmän varovainen lähestymistapa, jonka on tarkoitus antaa lukijalle parempi kuva yhtiön tasevarallisuudesta (A) ja siten oman pääoman kirjanpitoarvosta (E).

Käytännössä on kuitenkin niin, että sellaisia omaisuuseriä, joille voidaan määrittää erillinen käypä realisointikelpoinen arvo, ei taseesta löydy kovinkaan monta lajia. Rahoitusinstrumentit, joita käsiteltiin tämän kirjoitussarjan edellisessä jaksossa, ovat luontevasti sellaisia, samoin kuin sijoituskiinteistöt ja tietyt biologiset hyödykkeet. Näiden osalta IFRS vaatii, että sovelletaan käypään arvoon arvostamista. Kirjanpitolaki sallii sen – mutta ei vaadi – rahoitusinstrumenttien ja sijoituskiinteistöjen osalta. Jos valitsee käypään arvoon arvostamista, tulee soveltaa IFRS:n sääntöjä liitetietoineen. Huomionarvoista on, että varastojen osalta sekä kirjanpitolaki että IFRS kirjaavat varovaisesti hankintamenoon tai sitä alhaisempaan todennäköiseen luovutushintaan, vaikka tietyntyyppisille varastoille löytyisi selkeä markkinahinta ja siten käypä arvo. IFRS ei ole tässä täysin johdonmukainen, vaan ylevät periaatteet taipuvat vakiintuneelle käytännölle.

Rahoitusinstrumenteille on omat standardinsa (IFRS 9, IFRS 7, IAS 32), samoin kuin sijoituskiinteistöille (IAS 40) ja biologisille hyödykkeille (IAS 41). Käyvän arvon käsitteistöä ja sen määrittämisessä käytettäviä menetelmiä on kuitenkin koottu omaan IFRS 13 -standardiin. Tämä on hyvin käytännöllinen rakenteellinen ratkaisu, sillä IFRS 13 -standardin periaatteita voi ja tulee muutamaa poikkeusta lukuun ottamatta soveltaa läpi koko tilinpäätöksen silloin, kuin käyvälle arvolle on tarvetta – ja tarvetta ilmenee huomattavan usein. Ilmeisiä esimerkkejä ovat eläkevastuut (IAS 19) ja yrityskaupat (IFRS 3).

Käyvän arvon määrittäminen

IFRS 13 ja sen yhdysvaltalainen rinnakkaisstandardi FASB Topic 820 ovat jo ehtineet kypsään ikään. IFRS 13 -standardia on pitänyt soveltaa jo vuodesta 2013 alkaen. Ne kehitettiin aikakaudella, jolloin pyrittiin mahdollisimman pitkälle yhtenäistettyihin standardeihin USA:n ja IASB:n välillä. Ne ovatkin pääsääntöisesti hyvin samanlaisia.

Käypä arvo määritellään sinänsä selkeästi: ”Käypä arvo määritellään tässä IFRS-standardissa hinnaksi, joka saataisiin omaisuuserän myynnistä tai maksettaisiin velan siirtämisestä markkinaosapuolten välillä arvostuspäivänä toteutuvassa tavanmukaisessa liiketoimessa.” Tämä on tavoite – ongelmana on, miten siihen käytännössä eri tilanteissa päästään. Tätä varten IFRS 13 tunnistaa kolme eri lähestymistapaa, sekä niissä käytettävien syöttötietojen kolmetasoisen hierarkian.

Ensimmäinen lähestymistapa on markkinoihin perustuva, jolloin käypä arvo saadaan markkinahinnoista joko suoraan tai mutkan kautta. Silloin pitää määritellä mistä markkinasta ja mistä hinnasta on kyse. Standardi on näissä kohdissa seikkaperäinen: markkinan tulee ensisijaisesti olla hyödykkeen pääasiallinen markkina, tai sitten (muiden kuin rahoitusinstrumenttien kohdalla) se markkina, jolla hyödykkeestä saadaan paras mahdollinen hinta – kuitenkin sillä edellytyksellä, että yhtiöllä on pääsy tälle markkinalle. Hinnankin tulee silloin olla se hinta mikä saadaan, kun hyödyke on parhaassa mahdollisessa käytössä, mikä se sitten onkaan. Kauppayksikön, jolle arvo määritellään, tulee olla tavanomainen tai ainakin järkeenkäypä. Markkinoilla noteerattujen arvopapereiden kohdalla tämä ei ole ongelma, mutta esimerkiksi sijoitusasuntojen hinnanmuodostus saattaa olla hyvin erilainen, jos niitä myydään yksitellen tai tukkuerissä. Tulkinnat voivat olla vaikeita. Pääsääntönä kuitenkin koko ajan on, että toimitaan tavanomaisilla markkinoilla, eikä kyseessä ole pakkorealisointitilanne tai muu markkinahäiriö. Hinta on aina niin sanottu poistumishinta (exit price), eli omaisuuserän kohdalla se, mitä myyjä siitä saa.

Toinen lähestymistapa on hankintamenoon perustuva, joka ehkä kuulostaa vähän harhaanjohtavalta. Kyse ei ole alkuperäisestä hankintakustannuksesta poistoilla vähennettynä, vaan siitä, että haetaan käypää arvoa siitä, mitä korvaavan hyödykkeen hankintameno (replacement cost) olisi. Tämä käytännössä soveltuu tuotantokoneille ja sen kaltaisille, jos niiden käypää arvoa jostain syystä pitää määritellä, eikä varsinaisia markkinahintoja ole. Laskelmissa saattaa olla tarpeen ottaa huomioon myös asennuskustannuksia ja vastaavia, ja pahimmassa tapauksessa ollaan jo projektilaskennan maailmassa. Käyvän arvon määrittely tätä lähestymistapaa käyttäen on kuitenkin selkeästi harvinaisempaa kuin kahden muun käyttäminen.

Kolmas lähestymistapa on tuottoihin perustuva, mikä käytännössä tarkoittaa nettonykyarvolaskelmaa ennakoituihin tuleviin kassavirtoihin perustuen. Jos markkinahintoja ei ole – tyypillisesti koska kyseessä on niin yksilöllinen tapaus, että vertailuhintoja ei ole – niin tämä on luonteva menetelmä, kunhan jollain tavalla voidaan saada syöttötietoja tulevista kassavirroista. Standardin soveltamisohjeissa löytyy lisätietoja siitä, miten tämä teknisesti tehdään.

Kaikki kolme lähestymistapaa tarvitsevat mahdollisimman luotettavia syöttötietoja markkinahinnoista, korvaushankinnan kustannuksista tai tulevista kassavirroista – tapauksesta riippuen. IFRS 13 määrittelee näille syöttötiedoille kolmen tason käyvän arvon hierarkian, jossa taso yksi on paras ja taso kolme huonoin. Sääntönä tietysti on, että ensisijaisesti pyritään löytämään ja käyttämään paremman tason syöttötietoja.

Taso 1 – eli paras – on silloin, kun saadaan hinta suoraan markkinoilta, joilla hinnoitellaan relevanttia hyödykettä suoraan. Jos haetaan käypää arvoa rahoitusinstrumentille, joka sellaisenaan on kaupankäynnin kohteena toimivilla markkinoilla, niin se on siinä – markkinalähtöinen käyvän arvon määrittely käyvän arvon hierarkian tasolla yksi. Mutta voi myös olla esimerkiksi niin, että tuottoihin perustuvan lähestymistavan mukaisessa laskelmassa tarvitaan jonkun raaka-aineen hintaa. Jos se voidaan lukea suoraan markkinoilta, niin silloinkin ollaan hierarkian ykköstasolla.

Taso 2 – melkein paras – on silloin, kun ei ole suoraa markkinahintaa, mutta on markkinahinta jollekin vastaavalle hyödykkeelle, josta voidaan laskea tai oikaista ”synteettinen” markkinahinta. Rahoitusvälineiden kohdalla voi olla, että jonkun mutkikkaan ja yksilöllisen sopimuksen käypä arvo voidaan laskea käyttämällä tietoja korkomarkkinoista ja muiden samankaltaisten instrumenttien tai niiden osien markkinahinnoista. Johdannaisten käyvän arvon määrittämisessä tämä on arkipäivää.

Taso 3 – eli huonoin – on silloin, kun joudutaan käyttämään syöttötietoja joita ei voi havainnoida ulkopuolisilla markkinoilla. Perustapaus on se, kun lasketaan jonkun rahavirtaa tuottavan yksikön (CGU, Cash Generating Unit) käypää arvoa arvonalentumistestausta (IAS 36) varten, jolloin joudutaan käyttämään sisäisen laskennan tuottamia kassavirtaennusteita ja olettamia. Kolmostason syöttötietoja joutuu tyypillisesti käyttämään silloin, kun ollaan tuottoihin tai hankintamenoon perustuvissa lähestymistavoissa.

Käyvän arvon kolmen tason hierarkia on lyönyt läpi käsitteenä, ja siihen törmää usein. Kannattaa kuitenkin aina muistaa, että ensin pitää selvittää, onko käyvän arvon määritys tarpeen. Jos on, niin sitten pitää valita lähestymistapa ja vasta sen jälkeen voidaan miettiä syöttötietojen laatua.

Standardissa – ja sen soveltamisohjeissa – on kohtuullisen paljon tarkennuksia ja soveltamisohjeita eri tilanteisiin, sekä – jälleen kerran – erittäin mittavat liitetietovaatimukset. Jos (kun) käyttää kolmostason syöttötietoja, niin pitää antaa merkittävästi enemmän liitetietoja. Tarkoituksena näyttää olevan, että tilinpäätöksen lukija pystyisi liitetietojen perusteella toistamaan käyvän arvon määrittelyyn johtaneet laskelmat ja simuloimaan sitä, miten arvot muuttuvat eri syöttötietoja ja oletuksia muuttamalla. Käytännössä tämä ei yleensä ihan onnistu, kun isonkin yrityksen liitetietoapparaatti käytännön syistä pidetään sadoissa eikä tuhansissa sivuissa.

Lopuksi

Käyvän arvon määrittely on IFRS-normiston kovimmassa ytimessä. Jos kaipaa tarkempia tietoja ja ohjeita, eikä niitä löydä itse standardista tai sen virallisista soveltamisohjeista, niin isojen tilintarkastustoimistojen englanninkieliset oppaat ovat tuttuun tapaan käyttökelpoisia. Grant & Thorntonin lyhyt opas on kätevä, ja KPMG:n 173-sivuinen opus Fair value measurement handbook on huomattavan kattava.

Aiemmin viitattiin liikearvon käsittelyyn. Siihen liittyy toinen IFRS-normiston kova ydin: Miten kirjataan erilaiset yritysjärjestelyt ja kaupat sekä miten siten mahdollisesti syntyneitä konserneja käsitellään? Näihin kysymyksiin palataan tämän sarjan seuraavassa jaksossa.