Komissio- ja välityskauppa arvonlisäverotuksessa

Tavaroiden ja palveluiden myyjät ja ostajat käyttävät usein kaupassa apuna kolmatta osapuolta eli asiamiestä, jota tilanteesta riippuen voidaan kutsua esimerkiksi agentiksi, edustajaksi, välittäjäksi tai komissionääriksi. Asiamiehenä voi toimia myös jokin sähköinen kauppapaikka tai sovellus. Tavaran tai palvelun omistusoikeus ei normaalisti siirry missään vaiheessa asiamiehelle, mutta arvonlisäverotuksessa asiamiehen katsotaan tästä huolimatta tietyin edellytyksin ostavan ja myyvän kyseisen tavaran tai palvelun, minkä vuoksi myyntien ja ostojen arvonlisäverokäsittelyyn on kiinnitettävä näissä tilanteissa erityistä huomiota. Verohallinto on 1.1.2023 antanut komissiokaupan ja välitystoiminnan arvonlisäverotuksesta uuden ohjeen.

Komissio- ja välityskauppa

Komissio- ja välityskauppa ovat toisiaan muistuttavia kauppatapoja, joissa on kolme osapuolta: myyjä, asiamies ja ostaja. Asiamiehen päämiehenä voi toimia joko myyjä tai ostaja. Välityskaupalla tarkoitetaan toimintaa, jossa asiamies myy tai ostaa tavaroita ja/tai palveluja päämiehensä nimissä ja lukuun. Komissiokaupassa asiamies puolestaan myy tai ostaa hyödykkeitä omissa nimissään päämiehensä lukuun. Rajanveto näiden kauppatyyppien välillä ei aina ole yksiselitteinen, koska osapuolten oikeudet ja velvollisuudet ja kaupan ehdot voivat vaihdella merkittävästi tapauskohtaisesti. Rajanveto on kuitenkin erittäin tärkeää tehdä oikean kirjanpitokäsittelyn varmistamiseksi ja erityisesti siksi, että komissiokaupan arvonlisäverokäsittely poikkeaa olennaisesti sen kirjanpito- ja tuloverokäsittelystä ja toisaalta myös välityskaupan arvonlisäverokäsittelystä.

Arvonlisäverolain (AVL) 19 §:n 1 momentin mukaan ”kun tavara tai palvelu myydään asiamiehen nimissä päämiehen lukuun, katsotaan asiamiehen myyneen tavaran tai palvelun ostajalle ja päämiehen myyneen sen asiamiehelle” ja vastaavasti 2 momentin mukaan ”kun tavara tai palvelu ostetaan asiamiehen nimissä päämiehen lukuun, katsotaan asiamiehen myyneen tavaran tai palvelun päämiehelle ja myyjän myyneen sen asiamiehelle.” Arvonlisäverotuksen kannalta ei siten ole merkitystä sillä, omistaako asiamies myymänsä tai ostamansa tavaran tai palvelun, vaan hänen katsotaan joka tapauksessa olevan verovelvollinen kyseessä olevan tavaran tai palvelun myynnistä, jos myynti tai osto tapahtuu hänen nimissään. Komissiokauppa on tyypillisin AVL 19 §:n soveltamisalaan kuuluva tilanne.

Välittäjänä toimiva asiamies ei sen sijaan esiinny välittämiensä tavaroiden tai palvelujen myyjänä tai ostajana, vaan hän toimii selkeästi toimeksiantajansa eli päämiehensä nimissä ja kauppa solmitaan tavaran tai palvelun myyjän ja ostajan välillä. Välityspalvelua ei ole määritelty arvonlisäverosäännöksissä, vaan määritelmä perustuu pitkälti unionin tuomioistuimen (EUT) oikeuskäytäntöön. EUT:n mukaan välitystoiminnalla tarkoitetaan palvelua, joka suoritetaan välitettävän sopimuksen yhdelle osapuolelle ja josta tämä osapuoli suorittaa vastikkeen erillisenä välitystoimintana. Välitystoiminta voi käsittää muun muassa sen, että kyseiselle osapuolelle ilmoitetaan tilaisuuksista tehdä sopimus ja että välittäjä on yhteydessä toiseen osapuoleen ja neuvottelee asiakkaan nimissä ja puolesta osapuolten vastavuoroisten suoritusten yksityiskohdista. Välitystoiminnan tavoitteena on siis tehdä se, mikä on tarpeen, jotta kaksi osapuolta tekisivät sopimuksen ilman, että välittäjällä olisi omaa intressiä sopimuksen sisällön suhteen. Tällaisen päämiehensä nimissä toimivan asiamiehen katsotaan myyvän välityspalvelua ja hän on arvonlisäverovelvollinen vain tästä palvelumyynnistä eli saamastaan välityspalkkiosta.

Soveltuvan arvonlisäverokäsittelyn määrittämiseksi on siten olennaista arvioida, onko kyseessä komissio- vai välityskauppa. Arvioinnissa lähtökohtana on sopimus eli se, mitä osapuolet ovat asiasta sopineet. Lisäksi ratkaisevaa on käytännössä yleensä se, minkälaista laskutusmenettelyä osapuolet soveltavat eli kenen nimissä tavara tai palvelu laskutetaan. Merkitystä voi olla myös muilla seikoilla, kuten markkinointitavalla ja sen yhteydessä ostajalle annettavilla tiedoilla, tilausvahvistusten ja muiden vastaavien asiakirjojen sisällöllä, asiamiehen osallistumisella hyödykkeen hinnoitteluun ja sillä, reklamoidaanko kaupasta tarvittaessa asiamiehelle vai päämiehelle. Käytännön menettelyiden tulisi lisäksi vastata osapuolten sopimusta, erityisesti laskumerkintöjen osalta. Käytettävällä terminologialla eli sillä, kutsutaanko asiamiestä esimerkiksi agentiksi tai komissionääriksi tai asiamiehen palkkiota välityspalkkioksi, komissioksi tai provisioksi ei sen sijaan itsessään ole ratkaisevaa merkitystä arvonlisäverokäsittelyn määrittelyssä. Tulkinnallisissa tilanteissa asia ratkaistaan kokonaisarvion perusteella.

Osapuolten välisten sopimusehtojen merkitystä kuvaa hyvin esimerkiksi keskusverolautakunnan ennakkoratkaisu KVL 6/2020. Tapauksessa kyseessä ollut A Oy myi henkilökuljetuspalveluja tarjoavan B:n matkalippuja, jotka olivat kertalippuja, vuorokausilippuja ja kausilippuja. Lisäksi osapuolten välisen sopimuksen mukaan A Oy myi matkakortille ladattavaa arvolatausta omissa nimissään B:n lukuun. A Oy määritteli matkalippujen hinnat itsenäisesti. Matkakortille ladattavalla arvolla voitiin ostaa matkalippu liikennevälineissä olevilta kortinlukijoilta tai A Oy:n omissa toimipisteissä. Osapuolten välisen sopimuksen perusteella A Oy:n katsottiin myyvän matkaliput eli henkilökuljetuspalvelut AVL 19 §:n 1 momentissa tarkoitetulla tavalla komissiokaupan muodossa. A Oy:n tuli suorittaa arvonlisäveroa 10 prosentin verokannalla matkalippujen hinnan ja oman palvelupalkkionsa yhteismäärästä.

Käytettyjen laskumerkintöjen merkitys puolestaan korostui korkeimman hallinto-oikeuden päätöksessä KHO 2019:1, jossa A Oy harjoitti lääkärikeskustoimintaa ja suurin osa A Oy:n ylläpitämissä lääkärikeskuksissa toimivista lääkäreistä toimi itsenäisinä ammatinharjoittajina. Yhtiö veloitti ammatinharjoittajien palkkiot yhdessä omista palveluistaan veloittamiensa palkkioiden kanssa. Ammatinharjoittajien palkkiot ilmoitettiin laskutositteissa otsikon ”A Oy:n muiden puolesta laskuttamat myynnit” alla ja niissä mainittiin myyjän nimi, osoite, y-tunnus sekä myydyt tuotteet, niiden hinta ja arvonlisäveroerittely. KHO katsoi, että vaikka asiakkaalle saattoi esimerkiksi ajanvarauksen yhteydessä tai markkinoinnin johdosta syntyä mielikuva siitä, että yhtiö tarjosi hänen tilaamansa palvelun, yhtiötä ei vielä tällä perusteella voitu pitää ammatinharjoittajien suorittamien palvelujen myyjänä. Asiakkaan saamalla laskulla tai käteiskuitilla yhtiön omat myynnit ja ammatinharjoittajien myynnit oli selkeästi erotettu ja tositteiden perusteella myyjä oli myös jälkikäteen selkeästi todettavissa. Näin ollen KHO katsoi yhtiön suorittavan veloitukset ammatinharjoittajien nimissä ja puolesta eikä kyse tältä osin ollut A Oy:n omista myynneistä. A Oy:n ei ollut suoritettava arvonlisäveroa ammatinharjoittajalääkärien palkkioihin sisältyvistä arvonlisäverotettavista esteettisen kirurgian toimenpiteistä.

Välityskaupan arvonlisäverotus

Asiamiehen myydessä päämiehensä tavaraa ja/tai palveluja päämiehen eli myyjän nimissä ja lukuun päämies on verovelvollinen kyseisten hyödykkeiden myynnistä. Päämiehen myynnin arvonlisäverokäsittely määräytyy normaaliin tapaan tilanteen tosiseikkojen perusteella. Myyntilasku laaditaan tällöin päämiehen nimissä – silloinkin, jos asiamies laatii laskun päämiehen puolesta – ja päämiehen suoritettavan myynnin veron perusteena on koko asiakkaalta veloitettava (veroton) kauppahinta. Asiamiehen saama välityspalkkio ei siis vaikuta vähentävästi päämiehen myynnin veron määrään, mutta päämies voi vähennysoikeuden yleisten edellytysten täyttyessä luonnollisesti vähentää asiamiehen välityspalvelustaan veloittaman ja suorittaman arvonlisäveron.

Asiamies myy välitysmyyntitilanteessa päämiehelle välityspalvelun ja on verovelvollinen vain tästä palvelusta saamastaan välityspalkkiosta. Välityspalvelun myynti on pääsääntöisesti arvonlisäverollista ja myyntiin soveltuu yleinen 24 prosentin verokanta – näin on silloinkin, kun asiamiehen välittämät tavarat tai palvelut eli päämiehen myynnit ovat alemman verokannan alaisia. Tietyissä tilanteissa välityspalvelun myynti voi kuitenkin olla arvonlisäveroton erityisen verottomuussäännöksen perusteella. Verottomaksi on säädetty muun muassa luoton ja arvopaperien välitys (AVL 42 §), arvonlisäverottoman vakuutuspalvelun välitys (AVL 44 §) ja arpajaisten välitys (AVL 59 § 2 k.) sekä tietyt kansainväliseen kauppaan liittyvät välityspalvelut, kuten verottomana vientimyyntinä EU:n ulkopuolelle myytävien tavaroiden ja verottomien vesialusten myynnin, vuokrauksen tai rahtauksen välitys (AVL 71 § 12 k.).

Kansainvälisen kaupan tilanteissa välityspalveluun sovelletaan AVL 65 §:n elinkeinonharjoittajien välistä palvelukauppaa koskevaa yleissääntöä. Välityspalvelu katsotaan siten myydyksi ja se arvonlisäverotetaan valtiossa, jossa sijaitsevaan ostajan eli asiamiehen päämiehen kiinteään toimipaikkaan palvelu luovutetaan. Jos palvelua ei luovuteta mihinkään ostajan kiinteään toimipaikkaan, palvelu katsotaan myydyksi maassa, jossa ostajan liiketoiminnan kotipaikka sijaitsee. Suomalaisen asiamiehen välityspalvelun myynnit ulkomaisille päämiehille voidaan siten veloittaa ilman Suomen arvonlisäveroa käännettyyn verovelvollisuuteen viitaten lukuun ottamatta tilanteita, joissa välityspalvelu luovutetaan päämiehen Suomessa olevaan kiinteään toimipaikkaan, esimerkiksi myyntikonttoriin. Vastaavasti ulkomaiset asiamiehet veloittavat normaalisti suomalaista päämiestä välityspalvelustaan ilman arvonlisäveroa, jolloin päämiehelle syntyy Suomessa normaaliedellytyksin käännetty verovelvollisuus. Mainittujen välityspalvelumyyntien ja -ostojen raportointitapa riippuu siitä, onko kyseessä niin sanottu yhteisöpalvelu eli palvelukauppa toisesta jäsenvaltiosta olevan verovelvollisen kanssa, vai EU:n ulkopuolinen palvelumyynti tai -osto.

Vastaavia periaatteita sovelletaan myös, kun välittäjänä toimivan asiamiehen päämiehenä on ostaja. Päämiehen katsotaan tällöin ostavan asiamiehen välittämän tavaran tai palvelun suoraan myyjältä ja tämän myynnin arvonlisäverokäsittely määräytyy yleisten arvonlisäverosäännösten ja tilanteen tosiseikkojen perusteella. Asiamiehen puolestaan katsotaan arvonlisäverotuksellisesti myyvän välityspalvelua päämiehelleen eli kyseessä olevan välittämänsä tavaran tai palvelun ostajalle.

Välityskaupan arvonlisäverokäsittelyn määrittely on edellä kuvatun perusteella yleensä varsin yksinkertaista. Komissiokaupan arvonlisäverokäsittelyyn liittyy sen sijaan usein selvästi hankalampia käytännön tulkintakysymyksiä.

Komissiokaupan arvonlisäverotus

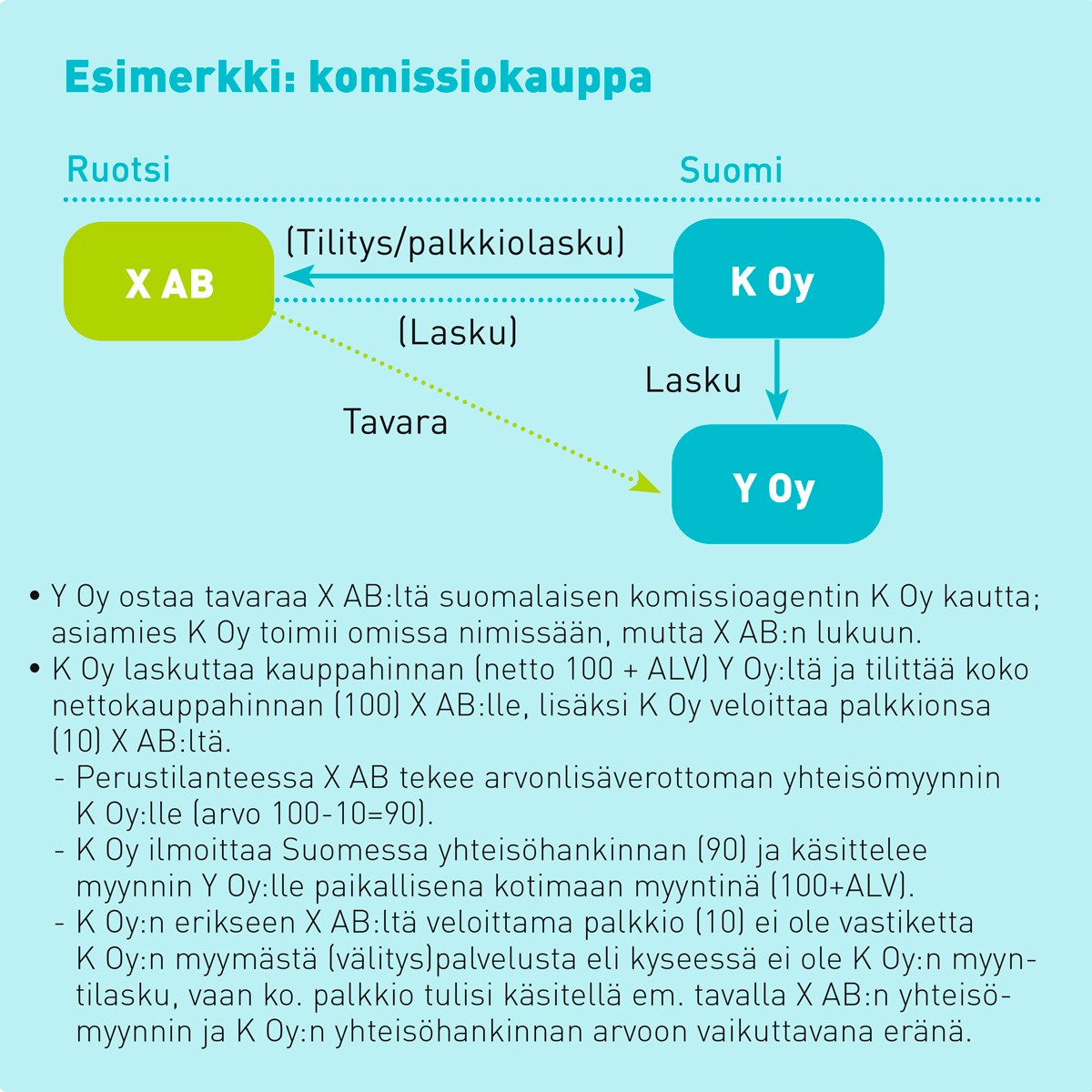

Komissiomyynnissä asiamies eli komissionääri myy päämiehen tavaroita ja/tai palveluja päämiehen lukuun, mutta ostajiin eli asiakkaisiin nähden omissa nimissään. Edellä mainitun AVL 19 §:n 1 momentin mukaan hyödyke katsotaan tällöin myydyksi kahteen kertaan, ensin päämieheltä asiamiehelle ja sitten asiamieheltä ostajalle. Kummankin myynnin arvonlisäverokäsittely on määriteltävä erikseen, mikä on olennaista huomata erityisesti kansainvälisen kaupan tilanteissa.

Käytännössä komissiomyynti voidaan järjestää usealla eri tavalla. Asiamies voi veloittaa ostajalta kauppahinnan ja tilittää sen kokonaisuudessaan päämiehelleen eli myyjälle, jonka jälkeen päämies maksaa asiamiehelle esimerkiksi kuukausittain palkkion, jota usein kutsutaan komissioksi. Palkkion maksaminen voi tällöin perustua asiamiehen laatimaan laskuun tai päämies voi tehdä tilityksen ja laskun itse. Toisaalta asiamies voi myös vähentää palkkionsa määrän suoraan kauppahinnasta ja tilittää päämiehelle vain palkkiollaan vähennetyn kauppahinnan osuuden. Käytännön toimintatavalla ei ole vaikutusta arvonlisäverokäsittelyyn, sillä päämiehen katsotaan Suomessa vakiintuneen käytännön mukaan joka tapauksessa myyvän kyseessä olevan hyödykkeen asiamiehelle myyntihinnan ollessa tällöin ostajan eli asiakkaan maksama (veroton) kauppahinta vähennettynä asiamiehen palkkion määrällä. Päämiehen tulee tällöin kotimaan kauppatilanteissa suorittaa arvonlisävero edellä mainitulla tavalla määritellystä (netto)myyntihinnasta, ellei kyseessä ole myynti, joka on jonkin arvonlisäverolain erityissäännöksen perusteella arvonlisäveroton.

Asiamies puolestaan käsittelee päämiehen edellä kuvatun myyntihinnan mukaisen määrän ostonaan ja vähentää päämiehen suorittaman arvonlisäveron. Myynnin osalta asiamies on velvollinen suorittamaan arvonlisäveron koko ostajalta perittävästä (verottomasta) kauppahinnasta. Asiamiehen ei siis arvonlisäverotuksessa katsota myyvän päämiehelle välityspalvelua, vaikka asiamiehen tuloksi kirjanpidossa ja tuloverotuksessa katsottaisiinkin vain välityspalkkion määrä. Tästä seuraa, että asiamiehen palkkiota ei käsitellä korvauksena palvelumyynnistä, vaan asiamiehen (arvonlisäverotuksellisesti) ostaman hyödykkeen ostohinnan määrittelyyn vaikuttavana eränä. Tämän arvonlisäverotuksessa sovellettavan erityismenettelyn vuoksi komissionäärinä toimivan asiamiehen suorittaman arvonlisäveron määrä ei siten perustu asiamiehen kirjanpidon mukaiseen liikevaihtoon. Kyseessä on kuitenkin suoraan lainsäädännöstä seuraava eroavaisuus, ei virhe asiamiehen menettelyssä.

Edellä kuvattu menettely ei useinkaan aiheuta haasteita silloin, kun asiamies vähentää palkkionsa suoraan päämiehelle tilitettävästä kauppahinnan määrästä. Päämies suorittaa tällöin arvonlisäveron kyseisestä asiamieheltä saamastaan määrästä ja tämä määrä tulisi merkitä (verottomaksi) myyntihinnaksi myös päämiehen asiamiehelle laatimaan laskuun, tilityslaskelmaan tai muuhun laskuna toimivaan asiakirjaan. Jos asiamies sen sijaan ensivaiheessa tilittää päämiehelle koko ostajalta veloitetun kauppahinnan, on arvonlisäverokäsittelyyn kiinnitettävä erityistä huomiota. Päämiehen on tällöinkin tilitettävä myynnin arvonlisävero vain asiamiehen palkkiolla vähennetystä (verottoman) kauppahinnan määrästä ja asiamiehen puolestaan tulee käsitellä vastaava veron määrä omana oston veronaan. Asiamiehelle erikseen maksettava palkkio ei tällöin siis ole vastiketta erillisestä palvelumyynnistä, vaan asiamiehen välittämän tavaran tai palvelun hinnan määrittelyssä huomioitava oikaisuerä.

Mikäli kyseessä olevan hyödykkeen myyntiin soveltuu alennettu verokanta tai verottomuus, vastaava menettely koskee lähtökohtaisesti sekä päämiehen myyntiä asiamiehelle että tämän myyntiä ostajalle. Tältä osin on kuitenkin huomioitava alennettuja verokantoja ja verottomuuksia koskevien säännösten soveltamisedellytykset, joiden perusteella on mahdollista, että päämiehen myyntiin sovellettava alennettu verokanta tai verottomuus ei sovellukaan asiamiehen myyntiin. Tällainen tilanne voi olla kyseessä esimerkiksi silloin, kun päämies on yleishyödyllinen yhteisö tai yksityishenkilö tai taiteilija, joka myy itse tekemänsä taideteoksen, jolloin asiamiehen myynti on arvonlisäverollinen, vaikka päämiehen myynti (asiamiehelle) voi olla arvonlisäveroton.

Vastaavia periaatteita sovelletaan myös, kun asiamiehen eli komissionäärin päämiehenä on ostaja. Tällöinkin asiamiehen katsotaan siis arvonlisäverotuksellisesti ostavan ja myyvän kyseessä olevan tavaran tai palvelun eikä myyvän päämiehelleen eli ostajalle erillistä välityspalvelua.

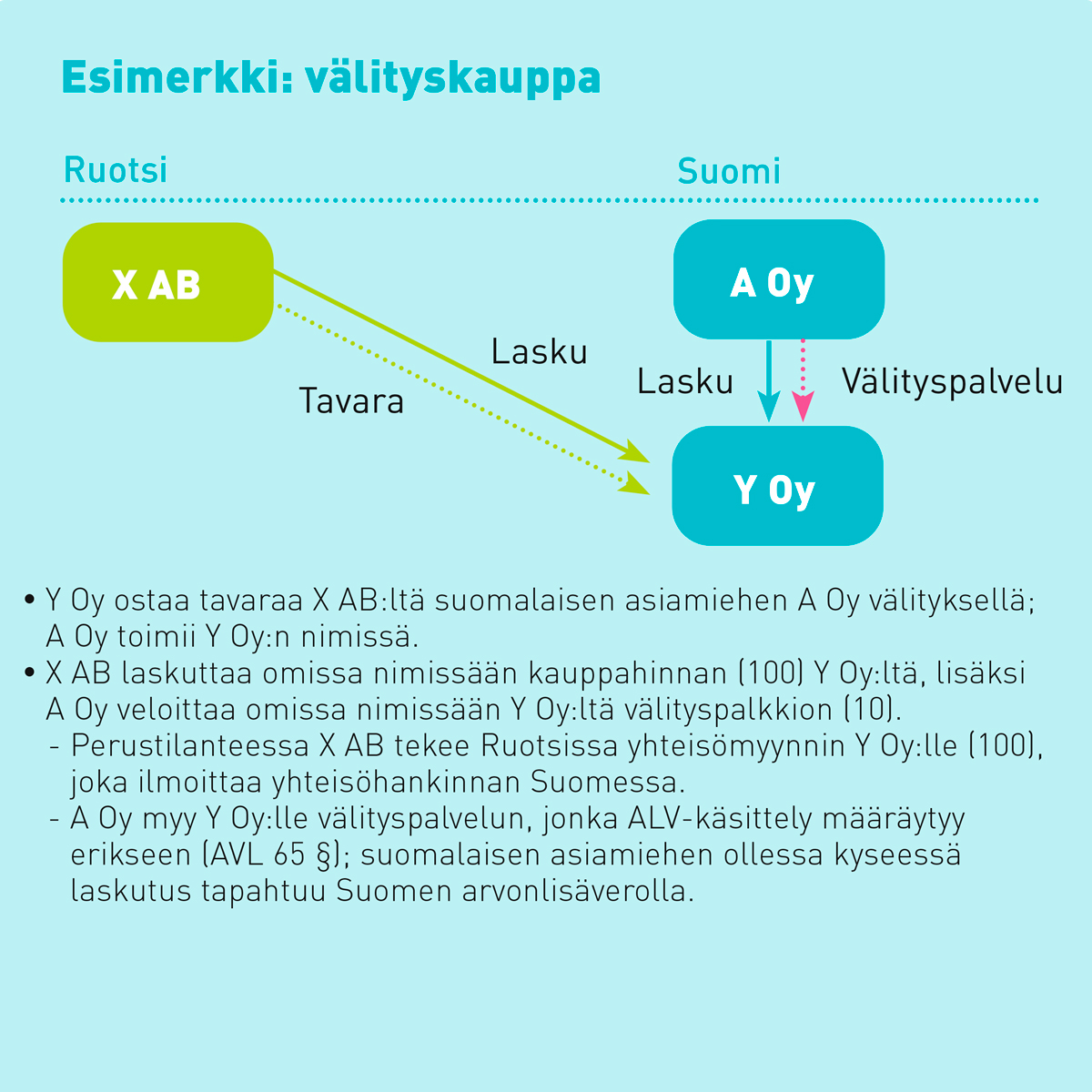

Komissiokaupan arvonlisäverokäsittely aiheuttaa hankalia tulkintatilanteita erityisesti kansainvälisen tavarakaupan tilanteissa. Tämä johtuu siitä, että myyjän myynti asiamiehelle ja asiamiehen myynti ostajalle tulee usein käsitellä eri tavalla. Esimerkiksi tilanteessa, jossa suomalainen asiamies toimii toisesta EU-valtiosta olevan päämiehen komissionäärinä kotimaan markkinalla, päämiehen myynti asiamiehelle voidaan usein käsitellä arvonlisäverottomana yhteisömyyntinä tavaran lähtövaltiossa, mutta asiamiehen myynti suomalaiselle ostajalle onkin verollinen kotimaan myynti (ks. kuva). Komissiokaupan seurauksena muodostuu myös usein niin sanottuja ketjukauppatilanteita, joista voi erityisesti yhteisökauppatilanteissa aiheutua kaupan osapuolille, usein nimenomaan asiamiehelle, arvonlisäveroseuraamuksia eli rekisteröinti- ja veronmaksuvelvoitteita muualla kuin Suomessa. Lisäksi komissiovarastoihin liittyy omia erityiskysymyksiään. Myös kansainväliseen palvelukauppaan liittyvissä komissiokauppatilanteissa voi esiintyä vastaavia arvonlisäverokysymyksiä, mutta niiden osalta arvonlisäverokäsittelyn määrittely on yleensä tavarakauppaa yksinkertaisempaa edellä mainitun palvelukaupan yleissäännön (Suomessa AVL 65 §) seurauksena.

Kunkin kansainväliseen kauppaan liittyvän komissiokauppatilanteen arvonlisäverokäsittely on edellä kuvatun vuoksi määriteltävä tarkasti erikseen. Käytännössä on erittäin suositeltavaa, että päämies ja asiamies pyrkivät yhdessä sopimaan arvonlisäverokäsittelystä ja raportointitavasta.

Erityistilanteita koskevia huomioita

Edellä on käsitelty komissio- ja välityskaupan arvonlisäverotusta pääosin yleisellä tasolla ja todettu vain lyhyesti, että asiamiehen toiminnan arvonlisäverotukseen voi vaikuttaa myös se, minkälaisia tavaroita tai palveluita hän on asiamiehenä välittämässä. Verohallinto käsittelee ohjeessaan lyhyesti myös eräitä erityistilanteita, kuten majoitus- ja matkailupalveluiden ja käytetyn tavaran myyntiin sekä sähköisten palveluiden myyntiin ja tavaroiden etämyyntiin verkkokaupassa liittyvää välitystoimintaa.

Lisäksi on huomattava, että edellä käsitelty komissio- ja välityskaupan määrittely ei ole ainoa olennainen aihealueeseen liittyvä rajanveto, vaan verotus- ja oikeuskäytännössä on melko usein arvioitu myös sitä, onko kyseessä ylipäätään välitystoiminta. EUT:n linjausten mukaan kyseessä ei ole välitystoiminta silloin, kun yksi sopimuksen osapuolista antaa alihankkijan tehtäväksi osan sopimukseen liittyvistä aineellisista toimista, kuten tietojen antamisen toiselle osapuolelle tai sopimusasiakirjojen vastaanoton ja käsittelyn. Myöskään pelkässä sopivien kauppakumppanien etsimisessä ja listaamisessa toimeksiantajalle tai markkinointipalveluiden, maksun välityspalveluiden tai pelkän teknisen alustan tarjoamisessa palveluiden markkinointia varten ei yleensä ole kyse välityspalvelusta, vaan muusta alihankintapalvelusta. Tällä rajanvedolla on käytännön merkitystä erityisesti silloin, kun välityspalvelu olisi kyseisessä tilanteessa arvonlisäveroton – kuten esimerkiksi luotonvälityksen osalta –, mutta muu alihankintapalvelu on sen sijaan arvonlisäverollista.