Kirjanpidolliset arviot tilinpäätöksessä

Tyypillisiä arvionvaraisia eriä kirjanpitolain mukaan laaditussa tilinpäätöksessä ovat vaihto-omaisuus, saamisten arvonalentumiset, kehittämismenojen aktivoinnit, käyttöomaisuuden poistoajat ja tulontuottamisedellytykset sekä varaukset.

Toiminnan jatkuvuus korostuu kehittämismenojen kirjanpitokäsittelyssä

Kehittämismenojen aktivoiminen taseeseen edellyttää, että niillä on tulonodotuksia. Aktivointiperusteet on keskeistä dokumentoida, vaikka kirjanpitolaissa ei enää olekaan vaatimusta erityisestä varovaisuudesta. Lain mukaan kehittämismenot on poistettava vaikutusaikanaan. Mikäli sitä ei kyetä arvioimaan, voi poistoaika olla enintään 10 vuotta.

Vaikka TEM:n asetus kehittämismenojen aktivoinnin edellytyksistä ei ole enää voimassa, voidaan sen mukaisten edellytysten täyttymistä pitää hyvän kirjanpitotavan mukaisena tapana dokumentoida aktivointiedellytyksiä. Myös yhtiön liiketoimintasuunnitelma ja toiminnan seurantaan pohjautuvat asianmukaiset KPI-mittarit ja laskelmat tulontuottamisedellytyksistä on hyvä dokumentoida. Mikäli kehittämismenot muodostavat olennaisen osan taseesta ja/tai varallisuudesta, on aktivointiperiaatteet ja poistomenetelmät syytä kuvata myös tilinpäätöksen liitetiedoissa.

Rahoituksen riittävyys ja toiminnan jatkuvuus liittyvät keskeisesti aktivointiedellytysten täyttymiseen. Yhtiöllä tulisi olla riittävästi teknisiä, taloudellisia ja muita voimavaroja kehittämistyön loppuunsaattamiseen tai myymiseen.

Taseen kehittämismenojen asianmukaisuutta ja arvostusta on arvioitava joka vuosi. Tarvetta niiden alaskirjaamiseen ja tietojen antamiseen liitetiedoissa tulee harkita, jos

- kehitystyön tulokset eivät enää ole käytössä

- omaisuuserän arvoa ei kyetä perustelemaan tulevilla tulonodotuksilla

- yhtiöllä ei ole voimavaroja kehittämistyön loppuunsaattamiseen tai myymiseen vähintään jäännösarvolla

Aktivoidut kehittämismenot tulee vähentää taseen osoittamasta vapaasta omasta pääomasta tarkasteltaessa OYL:n mukaisen varojenjaon edellytyksiä.

Vaihtuvien vastaavien arvostusta arvioidaan hyödyke-/saamiskohtaisesti

Vaihto-omaisuuden arvoa tulisi aina arvioida kriittisesti, koska arvon tulisi vastata hankintamenoa tai todennäköistä luovutushintaa tilinpäätöshetkellä. Luovutushintaa arvioidessa on käytettävä harkintaa etenkin hitaasti kiertävien tuotteiden kohdalla. Elintarvikkeiden kohdalla taas on huomioitava pilaantuminen, ja muodin sekä kodinelektroniikan kohdalla vanhentuneet mallit.

Saamiset arvostetaan nimellisarvoon, kuitenkin enintään todennäköiseen arvoon. Tilinpäätöksessä tulee arvioida, onko saamisissa sellaisia eriä, joista suoritusta ei ole odotettavissa. Saamisen arvostamiseen ei vaikuta se, onko saaminen luokiteltu vaihtuviin vai pysyviin vastaaviin.

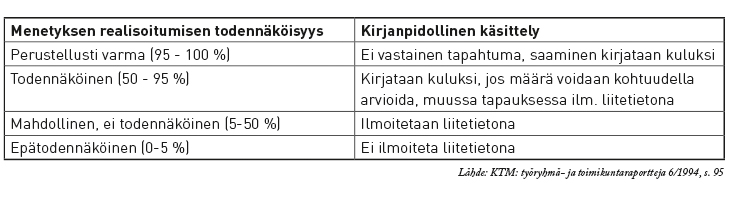

Apua saamisten todennäköisyyden arvioinnille voi hakea Oma pääoma -työryhmän raportista, jossa on käsitelty menetyksen realisoitumiseen liittyvän epävarmuuden käsittelyä:

Lähde: KTM: työryhmä- ja toimikuntaraportteja 6/1994, s. 95

Velka, varaus vai liitetieto?

Kirjanpitolain mukaan tuloslaskelmassa on vähennettävä velvoitteista vastaisuudessa aiheutuvat menot ja menetykset, jos

- ne kohdistuvat päättyneeseen tai aikaisempaan tilikauteen

- niiden toteumista on tilinpäätöstä laadittaessa pidettävä varmana tai todennäköisenä

- niitä vastaava tulo ei ole varma eikä todennäköinen, ja

- ne perustuvat lakiin tai kirjanpitovelvollisen sitoumukseen sivullista kohtaan

Taseen kehittämismenojen asianmukaisuutta ja arvostusta on arvioitava joka vuosi.

Jos vastaisen menon tai menetyksen tarkka määrä ja toteutumisajankohta ovat tiedossa, kyseessä on velka, joka kirjataan taseessa luonteensa mukaiseen vieraan pääoman erään tai siirtovelkoihin. Muussa tapauksessa on kysymys pakollisesta varauksesta. Tyypillisiä esimerkkejä pakollisista varauksista ovat mmuun muassa ilman työvelvoitetta irtisanotun henkilöstön palkkakulut ja tyhjillään olevan toimiston tulevat vuokrakulut. Pakollisen varauksen vähennyskelpoisuus verotuksessa on riippuvainen elinkeinoverolain säännöksistä.

Myös varausten todennäköisyyden arviointiin ja kirjanpitokäsittelyyn voi hakea apua edellä esitetystä taulukosta.