YEL Yrittäjän eläkevakuutus on myös lakisääteinen vakuutus

Milloin YEL-vakuutus on otettava?

Vakuuttamisvelvollisuus koskee sekä päätoimista että sivutoimista yrittäjää silloin, kun edellytykset täyttyvät eli yrittäjä on

- 18–67-vuotias

- yritystoimintaa vähintään 4 kuukauden ajan

- työtulon määrä vähintään 7 799,37 euroa vuonna 2019

- työskentelee yrityksessä ja asuu Suomessa

Vakuutusvelvollisuus alkaa 18 vuotta täyttämistä seuraavan kuukauden alusta ja päättyy sen kuukauden lopussa, kun täyttää vanhuuseläkkeen yläikärajan.

- 1957 ja aikaisemmin syntyneillä vakuuttamisen yläikäraja on 68 vuotta

- 1958-1961 syntyneillä ikäraja on 69 vuotta

- 1962 ja sen jälkeen syntyneillä ikäraja on 70 vuotta

Aina yrityksen aloittaessa ei ole tiedossa jatkuuko toiminta vähintään neljän kuukauden ajan. Tällöin vakuutus on muistettava ottaa takautuvasti kuuden kuukauden kuluessa aloittamisesta, kun raja ja muut edellytykset täyttyvät.

Yrityksen kausiluonteinenkin toiminta on vakuutettava, mikäli se jatkuu samana vuosittain ja muut edellytykset täyttyvät. Tällaista on esimerkiksi kesäkioskia pitävän yrittäjän työskentely, jolloin YEL-vakuutus pidetään voimassa jatkuvana ja ympärivuotisena.

YEL-vakuutuksen ottamisen kannalta ei ole merkitystä, onko yrittäjä Suomen kansalainen vai ei. Vakuutus on otettava, mikäli yrittäjä asuu ja harjoittaa toimintaansa Suomessa. Suomessa asumista ei edellytetä, jos yrittäjä asuu EU-maassa. Yrittäjätoimintaa ei kuitenkaan vakuuteta Suomessa, jos EU:n sosiaaliturva-asetuksissa tai Suomea sitovissa sosiaaliturvasopimuksissa on toisin sovittu.

Mikäli yrittäjällä on yritystoimintaa useassa yrityksessä, niin yksi YEL-vakuutus riittää, koska kyseessä on henkilökohtainen vakuutus. YEL-työtulo tulee kuitenkin määritellä niin, että se kattaa työpanoksen kaikkien yritysten osalta.

Lakisääteisen vanhuuseläkkeen ohella toimiva yrittäjä voi YEL-vakuuttaa itsensä vapaaehtoisesti vanhuuseläkeiän ylärajaan asti.

YEL-vakuuttamista valvoo Eläketurvakeskus, joka voi ottaa vakuutuksen yrittäjän puolesta, mikäli tämä ei ole sitä kehotuksesta huolimatta itse ottanut. Pakkovakuuttaminen voi aiheuttaa laiminlyöntikorotuksen ja yrittäjä menettää aloittavan yrittäjän maksualennuksen. Eläketurvakeskuksella on oikeus vakuuttamisen valvontaa varten saada verohallinnon verotiedot käyttöönsä.

Kenelle YEL-vakuutus?

Ammatin- ja liikkeenharjoittajan on otettava itselleen YEL-vakuutus. Myös ammatinharjoittajan puoliso on vakuutettava YEL:ssa, vaikka puoliso työskentelee yrityksessä ilman palkkaa.

Myös itsensä työllistävän on YEL-vakuutettava toimintansa silloinkin, kun tämä hoitaa toimeksiantoihin liittyvän laskutuksen laskutuspalveluyrityksen kautta.

Avoimen yhtiön yhtiömies ja kommandiittiyhtiön vastuunalainen yhtiömies, jotka työskentelevät yrityksessä on vakuutettava yrittäjän eläkevakuutuksessa.

Osuuskunnassa johtavassa asemassa työskentelevä jäsen, jolla on yksin yli 30 %:n tai yhdessä perheenjäsenensä kanssa yli 50 %:n määräämisvalta osuuskunnassa, kuuluu YEL-vakuutuksen piiriin.

Osakeyhtiön osakas tulee YEL-vakuuttaa, mikäli tämä työskentelee johtavassa asemassa ja omistaa yksin yli 30 prosenttia tai yhdessä perheenjäsentensä kanssa yli 50 prosenttia yhtiön osakkeista tai äänimäärästä. Omistuksessa huomioidaan myös välillinen omistus toisen yhtiön kautta, jos johtavassa asemassa oleva yksin tai yhdessä perheenjäsentensä kanssa omistaa toisesta yhtiöstä yli 50 prosenttia.

Johtavalla asemalla tarkoitetaan toimitusjohtajaa, hallituksen jäsenyyttä tai muuta vastaavaa asemaa tai tosiasiallista määräämisvaltaa.

Perheenjäsenellä tarkoitetaan avio- tai avopuolisoa sekä samassa taloudessa asuvaa ylenevässä tai alenevassa polvessa sukua olevaa henkilöä.

Mikä on YEL-työtulo ja miten se määritellään?

Yrittäjän itselleen ottaman YEL-vakuutuksen työtulon määrä on yrittäjälle kertyvän eläkkeen ansiosumma, josta eläke lasketaan. Yrittäjän yrityksestään nostaman palkan määrä ei vaikuta eläkekertymään lainkaan. Lisäksi työtulon määrän mukaan lasketaan yrittäjän saamat sosiaalietuudet, näihinkään ei nostetulla palkalla ole merkitystä.

Yrittäjä määrittää oman työpanoksensa mukaisen työtulon, jonka eläkevakuutusyhtiö yleensä sellaisenaan vahvistaa. Työtulon määrän tulee vastata yrittäjän työpanosta, jonka hän tekee yrityksessä. Työtulon tulisi olla sen suuruinen kuin palkka, joka ulkopuoliselle henkilölle maksettaisiin, jos yrittäjän tehtäviin palkattaisiin vastaavan ammattitaidon omaava henkilö.

YEL-työtulolla on alaraja ja yläraja, joihin tehdään vuosittain indeksikorotus. Vuonna 2019 alaraja on

7 799,37 euroa ja yläraja 177 125,00 euroa. Työtulo määritellään vuosityötulona, vaikka yritystoiminta olisi alkanut kesken vuotta.

Eläketurvakeskus on laatinut työtulon määrittämiseen oppaan. Siinä on myös toimialakohtaisia tietoja, joita yrittäjä voi hyödyntää miettiessään oman työnsä arvoa. ETK Yrittäjän työtulo-opas

YEL-työtulo ei ole

- yrittäjän verotettava tulo

- raha- tai muu palkka, jota yrittäjä yrityksestään nostaa

- yrityksen tilapäisten muutosten mukaan vaihteleva tulo

- työtulon määrittelyyn ei vaikuta yrityksen taloudellinen tulos eikä yrityksen tuottama voitto

YEL-työtuloon ei myöskään vaikuta, onko yrittäjällä jonkin vapaaehtoinen eläkevakuutus.

YEL-työtulo vaikuttaa kaikkeen yrittäjän sosiaaliturvaan

Yrittäjän sosiaaliturvasta saamat etuudet lasketaan yrittäjän itselleen määrittelemän YEL-työtulon määrästä, joten työpanoksen arviointi kannattaa tehdä huolella, koska yrittäjällekin voi tapahtua jotain odottamatonta.

YEL-työtulo on muun muassa seuraavien Kelan etuuksien perusteena:

- sairauspäiväraha

- äitiys- ja erityisäitiyspäiväraha

- isyyspäiväraha

- vanhempainraha

- osittainen vanhempainraha

- erityishoitoraha

- kuntoutusrahalain mukainen kuntoutusraha

Eläkevakuutusyhtiöiden laskelmat perustuvat myös YEL-työtulon määrään

- ammatillinen kuntoutus

- osittainen varhennettu vanhuuseläke

- vanhuuseläke tai työuraeläke

- työkyvyttömyyseläke

- perhe-eläke: lesken ja lapsen eläke

Lisäksi yrittäjän vapaaehtoisessa työttömyysturvassa YEL-työtulo on päivärahaoikeuden ja -määrän perusta. Samoin kuin korvauksissa, joita maksetaan yrittäjän vapaaehtoisesta tapaturmavakuutuksesta.

YEL yrittäjän eläkelain vakuutusmaksu, aloittavan yrittäjän alennus ja vähennysoikeus

Vakuutusmaksu lasketaan yrittäjän itselleen määrittelemästä työtulosta. YEL- vakuutusmaksu on vuonna 2019

- alle 53-vuotiaille ja yli 62-vuotiaille 24,10 prosenttia ja

- 53-vuotta täyttäneillä 25,60 prosenttia.

Yritystoiminnan ensimmäistä kertaa aloittava yrittäjä saa 22 prosentin suuruisen alennuksen YEL-vakuutusmaksusta 48 ensimmäiseltä kuukaudelta. Mikäli ensimmäinen yritystoiminta kestää alle 48 kuukautta, voi maksualennuksen saada vielä toisessa yritystoiminnassa alennusjakson jäljellä olevalle ajalle.

YEL-vakuutusmaksut voi vähentää verotuksessa. Vähennyksen voi tehdä yritys tai vakuutettu, kun vakuutusmaksun on maksanut näistä jompikumpi. Henkilökohtaisesti maksetun vakuutusmaksun voi vähentää yrittäjä tai tämän puoliso verotuksessaan.

Yrittäjä voi maksaa kalenterivuoden aikana lisätyöeläkevakuutusmaksua, jonka suuruus on vähintään 10 prosenttia tai pienennettyä työeläkevakuutusmaksua, joka on 10 – 20 prosenttia pienempi kuin YEL-työtulosta laskettu työeläkevakuutusmaksu. Pienennetty työeläkevakuutusmaksu ei kuitenkaan saa olla pienempi kuin vuoden alin vahvistettu työtulon määrä.

Yrittäjän vapaaehtoiset turvat tapaturman ja työttömyyden varalle

Yrittäjän on hyvä turvata itsensä myös tapaturman ja ammattitaudin sekä työttömyyden varalta, vaikka nämä eivät olekaan yrittäjän itsensä osalta pakollisia toisin kuin työntekijöiden lakisääteiset vakuutukset. Yrittäjän omissa etuuksissa päivärahan määrä perustuu yrittäjän eläkelain mukaisen YEL-työtulon määrään.

Työtapaturma- ja ammattitautilain mukainen yrittäjän vapaaehtoinen työajan vakuutus

Oikeus saada työtapaturma- ja ammattitautilain TyTAL mukainen yrittäjän vapaaehtoinen työajan vakuutus edellyttää, että yrittäjällä on voimassa oleva YEL-vakuutus. Tapaturmavakuutus kattaa saman yrittäjätyön kuin YEL-vakuutus. Myös vakuutusmaksu lasketaan YEL-työtulon määrästä, vakuutusmaksuun vaikuttaa yrittäjän tekemän työn riskialttius.

Maksettava ansionmenetyskorvaus tai perhe-eläke lasketaan vahinkopäivänä voimassa olleen YEL-työtulon mukaan. Jos yrittäjä työtapaturman tai ammattitaudin vuoksi päättää YEL-vakuutuksensa takautuvasti tätä pidemmältä ajalta, hän menettää oikeutensa TyTAL:n mukaiseen korvaukseen.

Yrittäjän tapaturmavakuutuksesta korvataan

- päiväraha ansionmenetyksen ajalta

- sairaanhoitokulut ja vamman tai sairauden vuoksi tarpeelliset tutkimuskulut

- tapaturmaeläke

- kuntoutusraha ja muut kuntoutusetuudet

- haittaraha pysyvästä haitasta

- perhe-eläke ja hautausapu

Alle 18-vuotias yrittäjäkin voi ottaa itselleen yrittäjän vapaaehtoisen tapaturmavakuutuksen, vaikka YEL-vakuuttaminen on mahdollista vasta, kun yrittäjä täyttää 18-vuotta. Vastaavasti yritystoimintaa YEL-vakuuttamisvelvollisuuden yläikärajan täytyttyä jatkava voi jatkaa vapaaehtoisen tapaturmavakuutuksen voimassaoloa.

Yrittäjä voi lisäksi liittää vapaaehtoiseen työajan vakuutukseensa vapaa-ajan tapaturmavakuutuksen. Siinäkin vakuutusmaksut ja -korvaukset perustuvat vahinkopäivänä voimassa olevaan YEL-työtuloon.

Yrittäjän turva työttömyyden varalta

Yrittäjä voi halutessaan liittyä yrittäjän työttömyyskassaan, joita ovat Suomen Yrittäjäin Työttömyyskassa SYT sekä Ammatinharjoittajien ja yrittäjien työttömyyskassa AYT.

Yrittäjän edellytys päästä työttömyysturvan piiriin on, että YEL-työtulon määrä on vähintään 12 816 euroa vuonna 2019, raja tarkistetaan vuosittain palkkakertoimella. Raja koskee niin oikeutta Kelan peruspäivärahaan kuin yrittäjien työttömyyskassan jäsenen saamaa ansiosidonnaista työttömyyspäivärahaa.

Yrittäjien kassaan liittyvällä edellytys yrittäjänä YEL-vakuuttamisen lisäksi on, että YEL-työtulon määrä on vähintään vuosittain vahvistettavan alarajan suuruinen, raja on 12 816 euroa vuonna 2019.

Yrittäjän perheenjäsenen työttömyysturva muuttuu 1.7.2019 alkaen. Yrittäjän perheenjäsenen on palkansaajan asemassa työttömyysturvassa silloin, kun tällä ei ole omistusta, äänimäärää eikä määräysvaltaa yrityksessä, vaikka tämä kuitenkin työskentelee perheyrityksessä ja eläkevakuutettu työntekijän eläkelain mukaan.

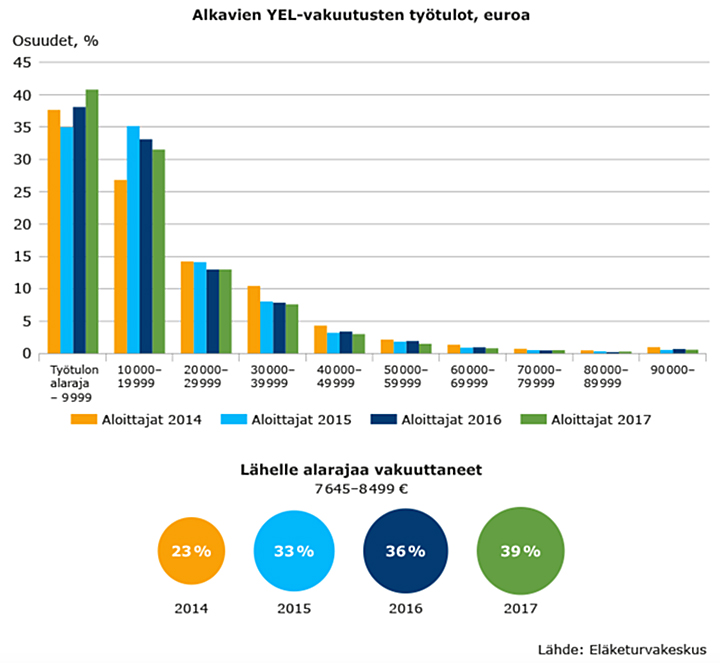

Yrittäjien omalle työlleen määrittelemä YEL-työtulon määrä on usein alakanttiin verrattuna yrityksessä tehtyyn työmäärään.

- Tämä kirjoitus on jatko-osa palkkahallinnon koulun 5. osaan:

Työnantajan sosiaalivakuutusmaksut – työntekijän palkan lakisääteiset sivukulut.