Rahallinen palkitseminen

Palkitseminen on olennainen johtamisen väline. Tarkoitus on vaikuttaa henkilön motivaatioon ja sitoutumiseen työnantajaan. Nämä vaikuttavat yksilön ja yrityksen suorituskykyyn sekä yrityksen tuottavuuteen ja kannattavuuteen. Toimiessaan hyvin palkitsemisjärjestelmä viestii henkilöstölle yritykselle tärkeistä arvoista. Sen avulla yritys korostaa henkilöstölle tärkeimpiä tavoitteitaan palkitessaan niiden mukaisista saavutuksista.

Palkitsemismalli vaikuttaa myös yrityksen vetovoimaisuuteen työnantajana. Hyvin suunniteltu ja toteutettu palkitsemisen kokonaisuus luo yritykselle todellista kilpailuetua osaajien rekrytoinnissa.

Hyväkin järjestelmä voi epäonnistua huonolla viestinnällä.

Palkitsemismalli

Peruspalkkauksen on oltava riittävä työntekijöiden tehtävien vaativuustason mukaan. Sitä täydennetään palkkio- ja/tai osakeperusteisilla palkitsemistavoilla. Ne voivat olla yritys-, osasto-, tiimi- tai henkilökohtaisia.

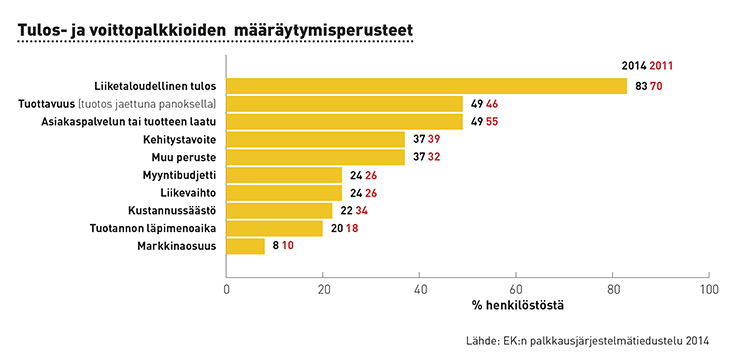

Palkitsemisjärjestelmällä palkitaan tavoitteiden saavuttamisesta etukäteen määriteltyjen sääntöjen perusteella. Tavoitteita voivat olla esimerkiksi taloudelliset tunnusluvut, laadulliset, määrälliset tai toiminnalliset kehitystavoitteet tai näiden yhdistelmät yrityksen strategian mukaan määriteltynä.

Yrityksen koko ja sen taloudelliset mahdollisuudet vaikuttavat siihen, millainen kannustinjärjestelmä on sille sopiva. Kustannusten on oltava oikeassa suhteessa toiminnan kokoon ja tulokseen. Myös se vaikuttaa, millainen omistuspohja yrityksellä on ja halutaanko sitä muuttaa.

Mietittäessä palkitsemismallia on hyvä lähteä liikkeelle nykytilanteesta. Onko yrityksellä palkitsemistapoja olemassa ja jos on, niin kuinka hyvin ne toimivat yrityksen tavoitteiden tukemisessa? Usein aikoinaan luotu järjestelmä ei ole kehittynyt toiminnan mukana, eikä se ole selkeä yrityksen johdolle eikä työntekijöillekään. Lisäksi on selvittävä, mitä siitä aiheutuvilla kustannuksilla saavutetaan.

- Mitä halutaan saavuttaa: yrityksen strategiset tavoitteet

- Mikä on yrityksen taloudellinen tilanne, vakavaraisuuden varmistaminen

- Mitkä ovat palkitsemisen kustannukset, mitä niillä saadaan

- Mikä on paras vaihtoehto kannustaa ja motivoida omaa henkilöstöä

- Miten henkilöstö saadaan sitoutumaan ja kehittämään toimintaa pitkäjänteisesti

Mallin ja sen tavoitteiden tulee olla selkeät, mittareiden ymmärrettäviä ja henkilöstön on voitava seurata tavoitteiden toteutumista mieluiten reaaliaikaisesti. Hyväkin järjestelmä voi epäonnistua huonolla viestinnällä.

Yrityksen selvitettyä tavoitteensa ja mitä palkitsemisjärjestelmällä halutaan, on sen valittava tavat, joilla tavoitteisiin päästään.

Yrityksen strategian pohjalta luotu palkitsemis järjestelmä tukee johtamista.

Rahallisen palkitsemisen tavat:

Palkkaus

- Peruspalkka

- Myynnin provisiot

Lyhyen aikavälin kannustimet

- Bonus

- Kertapalkitseminen

- Tulospalkkio

- Voittopalkkio

Pitkän aikavälin kannustimet

Osakeperusteinen palkitseminen

- Optio

- Osake

- Osakesidonnainen tulospalkkaus

- Osinkovastike

Bonus

Bonukset perustuvat lyhyen tai lyhyehkön aikavälin liiketoimintaperusteisiin tavoitteisiin. Yleisinä mittareina käytetään esimerkiksi henkilön tai tiimin laskutusta, yrityksen kannattavuutta tai sijoitetun pääoman tuottoa. Mittarit voivat olla myös ei-taloudellisia, kuten asiakastyytyväisyys tai henkilökohtainen suoriutuminen. Malliin on hyvä sisällyttää olemassa olevien asiakassuhteiden ylläpito.

Kertapalkitseminen

Kertapalkitseminen on palkitsemismuoto, jossa palkkio maksetaan palkkiomallissa määritellyissä erityisissä tilanteissa, jotka ovat yrityksen kannalta merkityksellisiä. Koko henkilökuntaa koskevia palkkioita voivat olla esimerkiksi

- Aloite- ja innovaatiopalkkioilla tarkoitetaan yrityksen toimintaa kehittävistä ja toteutukseen päätyvistä ideoista ja aloitteista.

- Yrityksessä voidaan asettaa tavoitteeksi uusasiakashankinta, jossa palkkio voi määräytyä esimerkiksi uuden asiakkaan tuoman arvioidun liikevaihdon perusteella. Palkkio voi olla myös kiinteä euromäärä, joka on etukäteen sovittu.

- Myös rekrytointiin päätyvistä vihjeistä osaavasta työntekijästä voidaan palkita.

Kertapalkitseminen voi olla myös niin sanottua pikapalkitsemista. Se on yrityksen palkitsemisjärjestelmän mukainen tapa toimia, mutta palkitseminen on useimmiten muuta kuin rahaa, esimerkiksi elokuvaliput, kakkukahvit, kukkakimppu tai hieronta. Pikapalkitsemisenkin tulee olla avointa ja kertoa minkä tyyppisistä asioista niitä myönnetään.

Tulospalkkio

Tulospalkkio maksetaan yrityksen liikevaihdon tai tuloksen kasvusta etukäteen määriteltyjen sääntöjen perusteella. Tulospalkkion määrä voi olla porrastettu tavoitteiden ylittämisen määrän perusteella. Toisin kun peruspalkan korotukset, ne eivät nosta palkkatasoa pysyvästi ilman, että henkilöstö sitoutuu asetettuihin tavoitteisiin. Tulospalkkioita voidaan maksaa koko henkilöstölle tai tietylle henkilöstöryhmille.

Kun palkkion maksu perustuu esimerkiksi henkilökohtaiseen tai tiimin myyntiin, puhutaan useimmiten bonuksesta tai peruspalkkauksen osana provisiosta.

Voittopalkkio

Voittopalkkion maksamisesta ei yleensä tehdä työnantajaa ennalta velvoittavaa sopimusta, vaan omistajat päättävät voittopalkkion maksamisesta tilikauden päätyttyä. Voittopalkkion mittareita voivat olla esimerkiksi liikevaihto tai liiketulos, joiden perusteella vuosittain päätetään jaettavasta voittopalkkiota.

Voittopalkkion piiriin tulee lähtökohtaisesti kuulua koko henkilöstö, jolla tarkoitetaan vakinaista tai pidempiaikaista henkilöstöä. Sitä ei tarvitse kuitenkaan maksaa lyhytaikaisissa työsuhteissa oleville kuten kesätyöntekijöille. Suorituksen ei tarvitse myöskään olla rahamääräisesti kaikille yhtä suuri.

Voitto- ja tulospalkkion maksaminen voidaan sitoa eripituisiin ajanjaksoihin sitouttamisen vahvistamiseksi. Tilikauden sijaan se voi olla sidottu esimerkiksi kahden tai useamman tilikauden tulokseen.

Sekä tulos- että voittopalkkiot voidaan maksaa rahana tai henkilöstörahastoon. Se on työntekijöiden omistama rahasto, jonka avulla työntekijät voivat säästää tulevan varalle esimerkiksi eläkkeen jäämisen, opinto- tai vuorotteluvapaan ajalle. Henkilöstörahaston perustamiseen edellytetään, että yrityksessä, sen osassa tai konsernissa on vähintään 10 työntekijää ja liikevaihto perustettaessa ylittää 200 000 euroa.

Osakkeilla palkitseminen

Tulos- ja voittopalkkioiden sijaan tai ne osittain korvaamalla voidaan sitouttaa henkilöstöä osakeperusteisella kannustinjärjestelmällä. Niitä voidaan käyttää pienemmissä yrityksissä siinä kuin pörssiyhtiöissäkin.

Osakepalkitseminen on useimmiten osa johdon kannustinjärjestelmää. Mikäli yritys haluaa sitouttaa työntekijöitä osakkeilla vaihtoehtoina on suora osakekauppa tai työntekijöille suunnattu osakeanti, henkilöstöanti, joko uusia tai jo olemassa olevia osakkeita luovuttamalla. Osakepalkitseminen voidaan toteuttaa maksullisena tai vastikkeetta. Vahvistaakseen yrityksen omaa pääomaa yritys voi myydä omistamiaan osakkeita, tai olemassa olevat osakkaat voivat myydä omistamiaan osakkeita, jolloin yrityksen omistussuhteet muuttuvat.

Osakeperusteiseen palkitsemiseen liitetään usein ehtoja muun muassa työskentelystä yrityksessä sekä mahdollisuudesta luovuttaa niitä eteenpäin.

Isommat yritykset voivat tarjota myös osakesäästöohjelman kautta mahdollisuutta koko henkilöstölle ostaa yhtiön osakkeita muita sijoittajia edullisimmin ehdoin. Osakkeita voidaan tarjota esimerkiksi 50 prosentin hintaan tietty määrä ja määrän ylittävät osakkeet pienemmällä alennushinnalla. Tai osakkeita ostaneet voivat tietyn ajan kuluessa saada maksutta lisäosakkeita. Näin työntekijät voivat saada hyötyä yrityksen menestyksestä ja osakkeiden tuotoista. Osakesäästöohjelma voidaan toteuttaa esimerkiksi pidättämällä osa palkasta.

Työsuhdeoptio

Työsuhdeoptiolla tarkoitetaan useimmiten avainasemassa oleville työntekijöille työsuhteen perusteella annettavaa oikeutta merkitä työnantajayrityksen osakkeita määrätyin ehdoin, jotka on sovittu sopimuksella. Oikeus merkintään voi syntyä vaiheittain ja merkintähinta voi vaihdella perustuen työntekijän saavutuksiin tai yhtiön tulokseen. Sopimuksessa huomioidaan muun muassa osakkeiden merkintähinnat, merkintäajat ja maksuajat. Merkintä voi olla maksullinen tai se voidaan antaa ilman vastinetta, option hinnoittelussa ei ole yhtä oikeaa tapaa.

Optio-oikeuteen voidaan liittää esimerkiksi velvollisuus työskennellä tietty aika yrityksen palveluksessa. Työntekijän työsuhteen päättymistilanteen lunastusehdoista sovitaan erikseen. Optio-oikeuden siirtomahdollisuus eteenpäin rajoitetaan yleensä optioehdoissa. Mikäli optiot olisivat siirrettävissä vapaasti, ne eivät sitouttaisi saajaansa työnantajaan, joka on optioiden tarkoitus.

Synteettinen optio

Osakesidonnaisessa tulospalkkauksessa maksetaan yrityksen osakkeen arvonmuutoksen perusteella. Arvona käsitellään pörssinoteeratun osakkeen kurssia tai muulla tavalla määriteltyä osakkeen käypää arvoa. Osakesidonnainen palkkio voidaan maksaa rahana tai osakkeina.

Synteettisille osingoille voidaan myös maksaa kannustinjärjestelmän perusteella osinkovastiketta työsuhteessa olevalle henkilölle, joka ei ole osakkeenomistaja. Se katsotaan työstä maksetuksi vastikkeeksi, joka otetaan huomioon eläkkeen perusteena olevassa työansiossa.

Palkitseminen on johtamisen väline

Yrityksen strategian pohjalta luotu palkitsemisjärjestelmä tukee johtamista. Avoin ja selkeä palkitsemismalli ja siitä viestittäminen henkilöstölle ohjaa työntekijöiden toimintaa haluttuun suuntaan ja tuo tuloksellisuutta. Palkitsemiselle on asetettava selkeät tavoitteet ja niitä on seurattava säännöllisesti, jotta palkitsemisen kannattavuus ja toimivuus voidaan varmistaa. Järjestelmää on myös kehitettävä, jotta se vastaa muuttuviin liiketoiminnan tarpeisiin.