Vakuutussopimukset kirjoihin ja kansiin tekoälyn avulla

Aloitamme Tilisanomissa uuden kirjoitussarjan, jossa esitellään tekoälyn käytännön sovelluksia talous- ja henkilöstöhallinnon saralla. Tekoäly on ilmiönä monille abstrakti ja uhkaavakin. Uskon, että konkreettiset soveltamisesimerkit auttavat asian ymmärtämisessä ja hyväksymisessä – millaisia mahdollisuuksia tekoäly tarjoaa esimerkiksi prosessien tehostamiseen, raportoinnin laadun parantamiseen tai jopa kokonaan uuden tiedon tai oivallusten tuottamiseen.

Aloitamme kirjoitussarjan Digia Oyj:n sovellusesimerkillä. Jos sinulla tai yritykselläsi on kertomisen arvoinen tarina, laita meiliä osoitteeseen janne.fredman@taloushallintoliitto.fi. Uskon, että Tilisanomien lukijoita kiinnostaa, mitä kehitystarvetta lähdettiin ratkomaan, millaisia mutkia matkalla oli, mitä teknologioita sovellettiin ja mitä lopulta saatiin aikaiseksi. Ja miten lopputulos parantaa taloushallinnon ammattilaisen tai tämän asiakkaan työpäivää.

Tieto yrityksen vakuutuksista on hajallaan pieninä puroina maailmalla

Yrityksellä kuin yrityksellä on useita erilaisia vakuutuksia eri tarpeisiin. Mitä suuremmasta yrityksestä on kyse, sitä suurempi on yleensä vakuutusten kirjo. Usein vakuutukset on hankittu eri yhtiöiltä. Kirjasin alle esimerkkejä, mitä kaikkia vakuutustyyppejä ihan tavallisen yrityksen sopimuskannasta voi löytyä:

- Varallisuusvastuuvakuutus

- Liikennevakuutus

- Keskeytysvakuutus

- Työntekijöiden tapaturmavakuutus

- Kuljetusvakuutus

- Kyberturvavakuutus

- Toimitusjohtajan ja hallituksen vastuuvakuutus

- Oikeusturvavakuutus

- Ympäristövakuutus

- Tuotevastuuvakuutus

- Rakennus- ja asennusvakuutus

- Matkavakuutus

- Rikosvakuutus

- Takuuvakuutus

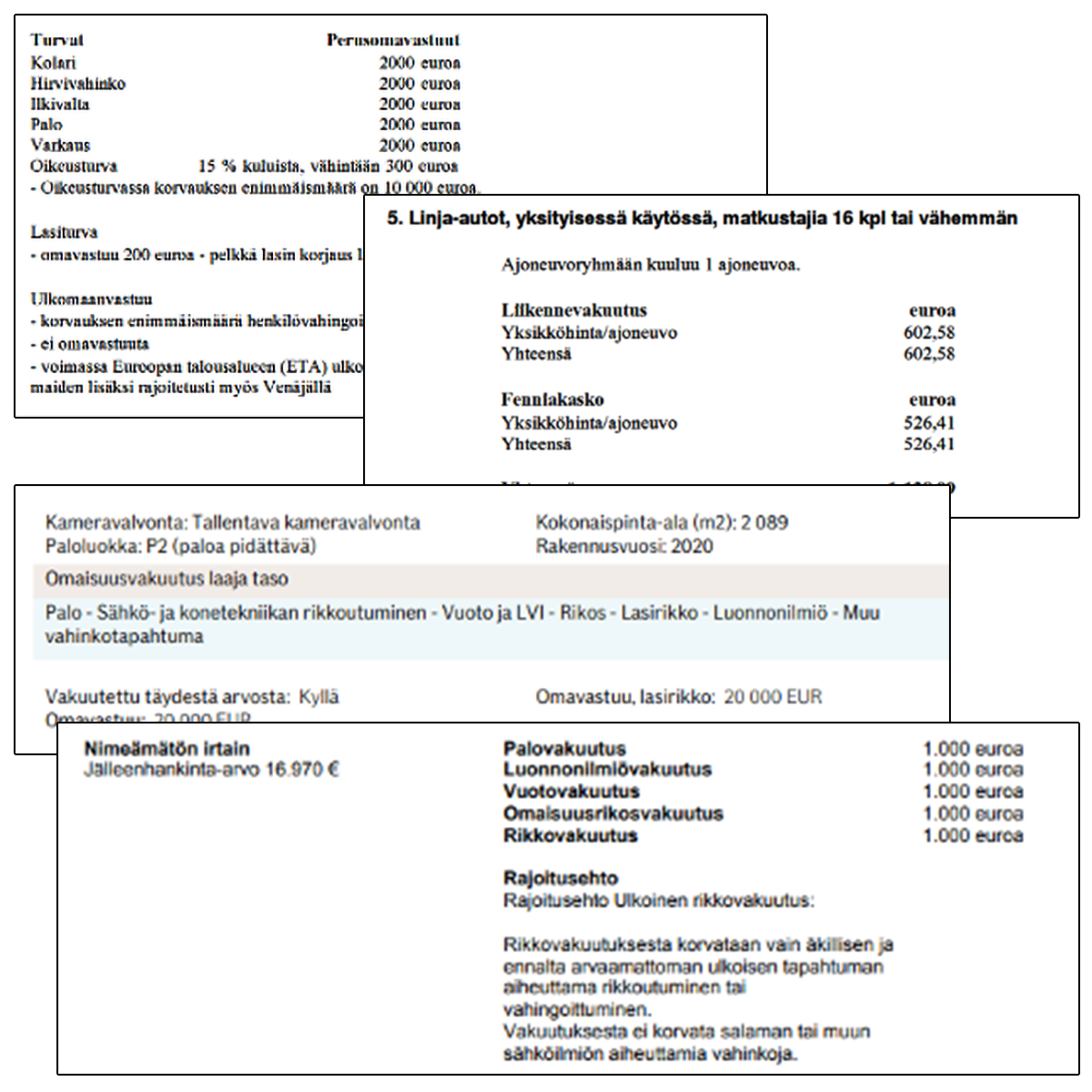

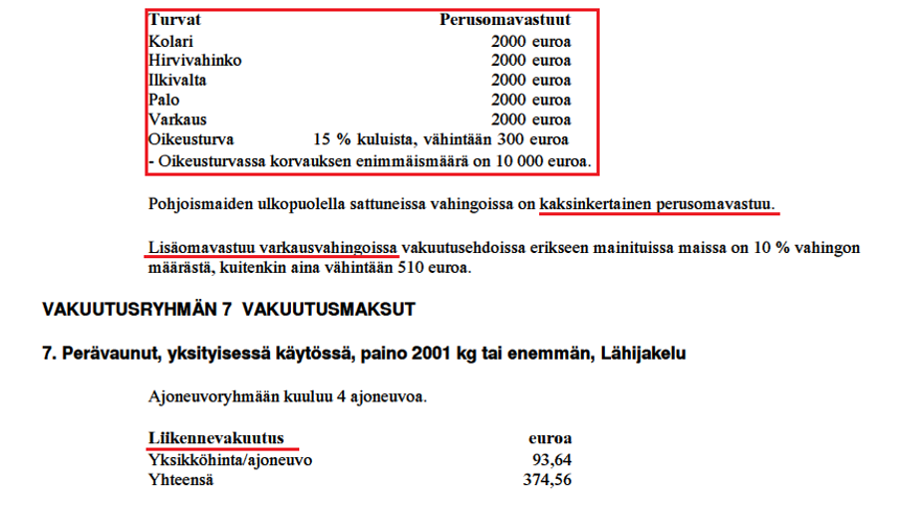

Eri vakuutuksissa ja niiden sopimuksissa käsitellään usein samoja tietoja, kuten voimassaoloaikaa, vakuutusturvan sisältöä, vakuutusmaksua, vakuutuskorvauksen maksimia sekä omavastuuta. Lisäksi osassa vakuutuksia on vakuutustyyppikohtaisia tietoja, jotka eivät ole relevantteja muissa vakuutustyypeissä. Esimerkiksi liikennevakuutuksessa käsitellään ajoneuvoryhmiä ja rekisteritunnuksia.

Yrityksen kannalta keskeiset vakuutusten tiedot ovat hajallaan vakuutusasiakirjoissa, jotka ovat esimerkiksi hmtl- tai pdf-tiedostoja. Eri vakuutusyhtiöiden vakuutusasiakirjoissa tiedot esitetään eri järjestyksessä ja eri paikoissa. Myös terminologia vaihtelee eri vakuutusyhtiöillä. Toinen puhuu vakuutuskaudesta ja toinen vakuutusjaksosta. Vakuutusasiakirjat ovat kuitenkin selkeästi ihmisen ymmärrettävissä huolimatta eri termeistä tai asiakirjan asettelusta.

Vakuutusten sisältö ja terminologia on monenkirjavaa.

Miksi vakuutustiedot halutaan rakenteiseen muotoon?

Vakuutusmaksut ovat useimmilla yrityksillä olennainen kuluerä. Yritykset haluavat saada riittävän vakuutusturvan kohtuullisilla kustannuksilla. Keskeisten tulovirtojen ja omaisuuserien tulee olla vakuutettuja. Myös mahdolliset virheet halutaan kattaa riittävällä vakuutuksella. Nykyisten vakuutusten kustannustasoa ja vakuutusturvaa halutaan verrata kilpailevien vakuutusyhtiöiden tuotteisiin.

Pienessä yrityksessä tämä seuranta ja kilpailutus onnistuu manuaalisestikin. Suuremmassa yrityksessä seurannan laatu ja tehokkuus parantuu merkittävästi, kun vakuutusten keskeiset tiedot saadaan poimittua vakuutussopimuksista rakenteiseen muotoon. Vielä tärkeämpää vakuutustietojen kerääminen rakenteiseen muotoon, on yrityksille, jotka hoitavat vakuutusten kilpailutusta asiakkaidensa puolesta.

Standardoitu ja standardoimaton tieto

Standardoiduista sanomista kuten tiliotetiedostosta tai verkkolaskusta on ohjelmiston helppo poimia tiedot talteen. Esimerkiksi Finvoice-verkkolaskulta ostajan y-tunnus löytyy aina kentästä BuyerPartyIdentifier ja toimituspäivä kentästä DeliveryDate. Tiedot saadaan poimittua kirjanpitojärjestelmään kätevästi perinteisen ohjelmoinnin keinoin.

Eri vakuutusyhtiöiden vakuutuskirjoilla asioista käytetään osin eri termejä. Tiedot pitää poimia eri kohdista vakuutusasiakirjaa. Vakuutusasiakirjan ymmärtämiseen ja tietojen tulkintaan ja poimintaan on tähän asti tarvittu ihminen. Tietojen poiminta on kuitenkin todella hidasta ja työlästä.

Generatiivinen tekoäly osaa tunnistaa keskeiset tiedot vakuutusasiakirjoilta, vaikka eri vakuutusyhtiöt käyttävätkin osin eri termejä. Se osaa kerätä tiedot ja tuottaa ne sopivassa tiedostomuodossa ladattavaksi esimerkiksi sopimustietokantaan.

Generatiivinen tekoäly ja ohjelmistorobotti

Ohjelmistorobotti voitaisiin opettaa poimimaan vakuutusasiakirjalta tiedot esimerkiksi sarakeotsikoiden tai tekstin sijainnin perusteella. Tällainen ratkaisu olisi kuitenkin työläs toteuttaa, koska eri vakuutusyhtiöiden asiakirjoilla samat tiedot ovat eri paikoissa ja samasta asiasta käytetään eri termejä. Lisäksi sovellus vaatisi jatkuvaa ylläpitoa, kun vakuutusasiakirjojen sisältö muuttuu.

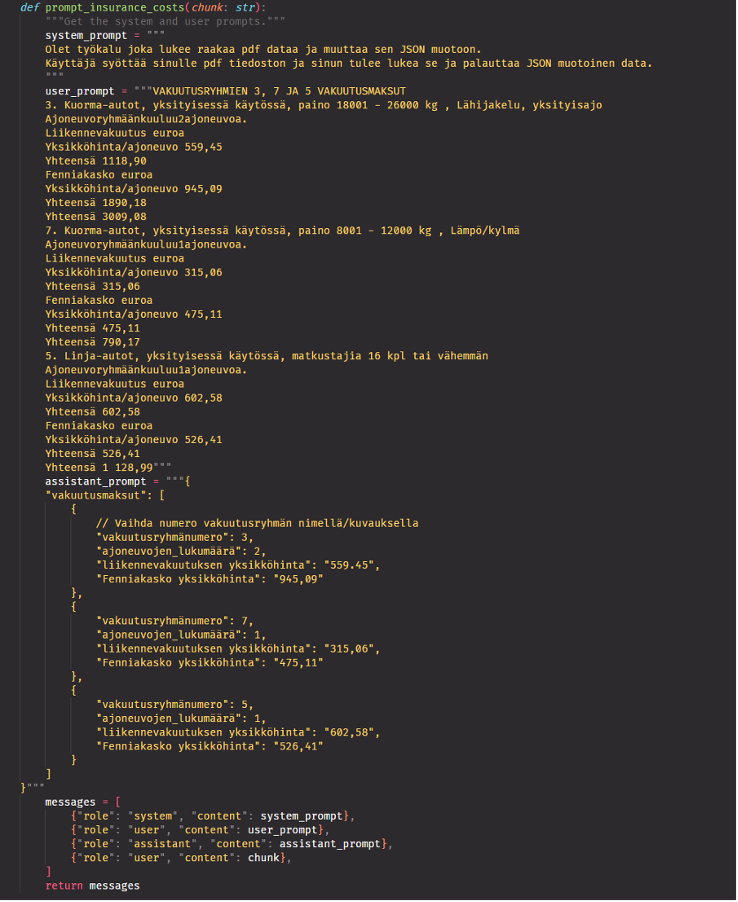

Toteutukseen tarvitaan siis väline, joka ymmärtää vakuutusasiakirjojen sisältöä, käytännössä vakuutusalan termejä ja niiden merkityksiä. Generatiivinen tekoäly kuten ChatGPT kykenee tähän. Se voidaan opettaa kehotteilla (englanniksi prompt, suomalaisella ammattislangilla prompti) opettaa etsimään tarvittavia tietoja.

Alla olevassa promptissa on annettu yksi esimerkki tekstistä pdf-muotoisessa vakuutuskirjassa sekä haluttu lopputulos. Tällä promptilla tekoäly hakee vakuutuskirjasta liikennevakuutuksen ajoneuvoryhmää, ajoneuvojen lukumäärää, liikennevakuutuksen yksikköhintaa sekä kaskon yksikköhintaa. Tällä tavoin promptien luominen on helppoa ja nopeaa, koska tietojen poimintasääntöjä ei tarvitse erikseen kirjoittaa yksityiskohtaisesti, vaan tekoälysovellus oppii esimerkin avulla.

Generatiivinen tekoäly kerää vakuutusasiakirjoilta tarvittavat tiedot sekä luo niistä sopivan tiedoston. Tässä tapauksessa tiedot haluttiin json-muotoon, josta ne on helppo tallentaa automaattisesti sopimustietokantaan. Alla esimerkki kerätyistä tiedoista json-muodossa.

Yllä kuvatut toimet saadaan hoidettua kätevästi generatiivisen tekoälyn avulla. Jos tarpeena olisi tulkita silloin tällöin yksittäisiä vakuutusasiakirjoja, tämä riittäisi.

Kun käsiteltävänä on vuodessa satoja tai tuhansia vakuutusasiakirjoja, halutaan että käsittely on jatkuvaa ja automaattista. Ohjelmistorobotti ohjaa asiakirjoja tekoälyn käsiteltäväksi kuin liukuhihnalta. Robotti myös varmistaa, että prosessi sujuu asianmukaisesti ja ilmoittaa mahdollisista ongelmista. Robottia voidaan myös hyödyntää asiakirjoilta kerättyjen tietojen tallentamisessa tietokantaan.

Kokemuksia ja jatkoajatuksia

Generatiivisen tekoälyn ja ohjelmistorobotiikan soveltaminen oli oikea ratkaisu tähän tarpeeseen. Tekoälyn avulla saadaan kerättyä tarvittavat tiedot joustavasti riippumatta vakuutusyhtiön käyttämistä termeistä. Ratkaisu toimii myös muilla kielillä.

Ohjelmistorobotin avulla vakuutusasiakirjoja voidaan tulkita massatuotantona. Robotti syöttää tekoälysovellukselle asiakirjoja ja varmistaa, että prosessi pyörii.

Sama tarve ja logiikka kuin vakuutusasiakirjojen tietojen keräämisessä ja yhdenmukaistamisessa on esimerkiksi yrityskauppojen valmistelussa. Due diligence -vaiheessa ostajan edustajat käyvät läpi satoja, tuhansia tai satojatuhansia sopimusasiakirjoja ja etsivät niistä riskejä. Tässäkin generatiivinen tekoäly tarjoaa sopimusasiakirjojen sisällön ymmärryksen ja robotti pyörittää tuhannet sopimusasiakirjat tekoälyn käsiteltävinä. Samalla logiikalla voidaan käsitellä myös esimerkiksi ostolaskuja, tilauksia tai asiakaspalvelun sähköposteja.

Asiantuntijoina artikkelissa Aleksi Pesonen ja Olli Ainasvuori, Digia Oyj

Tekoälyn tiivistelmä

Kirjoitimme tämän artikkelin palaverimuistiinpanojen perusteella ihan ihmiskäsin. Alta voitte lukea tekoälyn laatiman tiivistelmän artikkelista:

Tämä kirjoitussarja Tilisanomissa esittelee tekoälyn käytännön sovelluksia talous- ja henkilöstöhallinnossa, alkaen Digia Oyj:n esimerkillä.

- Vakuutusten moninaisuus ja hajanaisuus: Yrityksillä on usein useita vakuutuksia eri tarpeisiin, ja vakuutustiedot ovat hajallaan eri asiakirjoissa, joita käsitellään eri tavoin eri vakuutusyhtiöissä.

- Rakenteisen tiedon tarve: Vakuutustietojen kerääminen rakenteiseen muotoon parantaa seurantaa ja kilpailutusta, erityisesti suurissa yrityksissä tai yrityksissä, jotka hoitavat vakuutusten kilpailutusta asiakkaidensa puolesta.

- Generatiivinen tekoäly ja ohjelmistorobotiikka: Generatiivinen tekoäly, kuten ChatGPT, voi tunnistaa ja kerätä tietoja vakuutusasiakirjoista, ja ohjelmistorobotti voi automatisoida prosessin, mikä tekee siitä tehokkaampaa ja vähemmän työlästä.

- Sovellusten laajennettavuus: Samaa tekoälyn ja robotiikan yhdistelmää voidaan käyttää myös muissa yritysprosesseissa, kuten yrityskauppojen valmistelussa ja sopimusasiakirjojen käsittelyssä.

Tekoälyn kirjoittama artikkeli aiheesta

Alta löydätte kirjoituksen, jonka tekoälysovellus ChatGPT kirjoitti palaverimme nauhoitteen perusteella. Tekoälyn kirjoitus on ensimmäinen raakaversio ja sitä ei ole lainkaan paranneltu täsmentävillä prompteilla. Ihan sujuva tiivistelmä mielestämme.

Automaation Seuraava Harppaus: Tekoäly Tehostamassa Vakuutusasiakirjojen Käsittelyä

Digitalisaatio vie jälleen alaa eteenpäin

Digitalisaatio jatkaa maailman muokkaamista, ja automatisointi on yksi keskeisistä elementeistä tässä kehityksessä. Kesäkuun 27. päivä DigiTech Solutions Oy järjesti mielenkiintoisen demonstraation siitä, kuinka tekoäly voi helpottaa ja tehostaa vakuutusasiakirjojen käsittelyä. Alan johtavat asiantuntijat, Aleksi Pesonen ja Janne Fredman, esittelivät käytännön esimerkin siitä, miten tekoäly ratkoo arjen haasteita.

Vakuutusasiakirjojen automatisointi – mitä se tarkoittaa?

Demonstraatio keskittyi vakuutusasiakirjojen, erityisesti omaisuusvakuutuksen ja liikennevakuutusten, automatisoituun käsittelyyn. Pesosen mukaan tavoitteena on kerätä asiakirjoista kaikki avaintiedot ja muuntaa ne rakenteelliseen muotoon, joka on helposti siirrettävissä asiakkaan omiin järjestelmiin rajapinnan kautta. Näin pyritään minimoimaan manuaalisen työn tarve ja vähentämään virheiden syntymistä.

”Jos 34-sivuisen dokumentin syöttämiseen käsin menee valtavasti aikaa ja siinä syntyy herkästi virheitä, automaatio tekee sen muutamassa minuutissa tarkasti ja luotettavasti”, Pesonen selventää.

Yksi työkalu, monta tapaa käyttää sitä

Automaatioon hyödynnettiin OpenAI:n kehittämää GPT-4-mallia, mutta esitys toi esille myös muita käytännön sovelluksia ja menetelmiä, joilla tekoälyä voidaan hyödyntää. Näitä ovat muun muassa promptin monivaiheinen käyttö ja eri kielimallien ketjutus. Pesonen esitteli, kuinka näillä menetelmillä varmistetaan datan eheys ja tarkkuus.

Laadunvarmistus ja ylläpidettävyys

Pesonen korosti laadunvarmistuksen merkitystä automatisoinnissa. ”Kielimallit ovat usein kaoottisia ja vaikeasti hallittavia, mutta automaation runko auttaa valitsemaan oikeat työkalut oikeisiin tehtäviin, mikä varmistaa tulosten yhtenäisyyden ja luotettavuuden”, Pesonen kertoo.

Ylläpidettävyys on myös keskeistä: ”Jos vakuutusyhtiön asiakirjaformaatti muuttuu, meidän järjestelmä sopeutuu siihen ilman suuria muutoksia. Tämä on yksi automaation suurista eduista”, toteaa Ainasvuori.

Käyttökohteet ja tulevaisuuden näkymät

Automation mahdollistaa merkittäviä tehokkuusparannuksia vakuutusalan lisäksi myös muilla sektoreilla. Olipa kyseessä tilitoimiston palveluiden tehostaminen tai suurten teollisuusorganisaatioiden sopimusten hallinta, tekoäly ja robotiikka tarjoavat uusia mahdollisuuksia tiedon käsittelyyn ja analysointiin.

Janne Fredman nosti keskustelussa esiin myös tilaisuuden hyödyntää tekoälyä kirjanpidossa ja verotuksessa: ”Tästä voi tulla keskeinen työkalu tilitoimistoille, jotka analysoivat ja vertaavat asiakkaidensa vakuutuskuluja sekä tarjoavat lisäarvopalveluita.”

Lopuksi

DigiTech Solutionsin demonstraatio toi konkreettisesti esille, miten tekoäly ja automaatio voivat mullistaa vakuutusasiakirjojen käsittelyn. Monet keskustelussa esiin nousseet ideat ja teknologiat ovat jo nyt käytettävissä, ja niiden tehokkaampi hyödyntäminen voi tuoda huomattavia säästöjä ja tehostaa prosesseja monilla eri liiketoiminta-alueilla.

”Innostavinta tässä kehitystyössä on se, miten voimakkaiksi työkalut ovat kehittyneet ja miten monipuolisesti niitä voidaan soveltaa eri tilanteissa”, Pesonen kiteyttää.

Tämän kaltaiset demonstraatiot osoittavat, että tekoäly ei ole vain futuristista unelmaa, vaan arkipäivän todellisuutta, joka muokkaa työympäristöjä nopeammin kuin ehkä arvaammekaan. Seuraamme innolla, millaisia uusia innovaatioita tämä kehitys tuo tullessaan.