Verohallinto uudistuu

Katsaus ajassa taaksepäin osoittaa, että viimeisten 20 vuoden ajan verohallinnossa on johdonmukaisesti edetty kohti 1.9.2010 toteutunutta verohallintokohtaista verotustoimivaltaa ja sen mahdollistavaa hallinto-rakennetta.

Vielä 1990-luvun alussa verotustoimivalta oli kolmitasoinen: verotustoimivalta oli veropiirien verotoimistoilla, veropiirikohtaisilla verolautakunnilla, lääninverolautakunnilla sekä tutkijalautakunnilla ja tietyt erityistehtävät silloisilla lääninverovirastoilla. Normien antaminen ja verohallinnon johtaminen kuului Verohallitukselle.

Sen ohella, että verotuksen sisältö ja menettelyt muuttuvat koko ajan, on välttämätöntä tehdä muutoksia myös verohallinnon hallintorakenteisiin ja tehtäväjakoihin, jotta verohallinto kykenee toteuttamaan sille asetetut ja asetettavat tehtävät mahdollisimman tuloksellisesti.

Verotustoimivalta koko verohallinnolle

Syyskuun alusta 2010 tulivat voimaan uusi laki verohallinnosta ja useassa muussa verolaissa muutetut noin 300 lainkohtaa. Samaan aikaan tulivat voimaan myös Verohallinnosta ja sen yksiköistä annetut asetukset. Verohallintolain mukaan Verohallinnon organisaatiosta, yksiköistä, tehtävistä ja niiden järjestämisestä sekä päätoimipaikoista annetaan tarkemmat määräykset Verohallinnon työjärjestyksellä, mikä sekin on tullut voimaan 1.9.2010.

1.9.2010 voimaan astuneeseen muutokseen on edetty vaiheittain, sillä jo tätä ennen uudistetulla verohallintolailla veronkanto ja perintä muodostettiin 1.5.2008 alkaen valtakunnalliseksi yksiköksi sisältäen neljä alueellista kantoyksikköä ja seitsemän perintäyksikköä (1.9.2010 lukien viisi perintäyksikköä).

Käytännössä 1.5.2008 uudistus tarkoitti sitä, että veronkantotehtävät irrotettiin verovirastojen ja Verohallituksen tehtävistä ja alueelliset veronkantoyksiköt saattoivat jakaa tehtävät keskenään uudella tavalla sekä erikoistua. Niin ikään Verohallitus keskusvirastona lakkasi, vaikka jäi vielä hoitamaan samannimisenä yksikkönä monia Verohallituksella olleita tehtäviä.

Koko ajan on myös pieniä verotoimistoja ja palvelupisteitä lakkautettu ja vielä 1.1.2010 alkaen verovirastoja yhdistettiin Länsi- ja Itä-Suomessa. Uudistukseen on valmistauduttu myös siten, että yhteisöjen, kuten osakeyhtiöiden, osuuskuntien ja yhdistysten, verotusta varten on perustettu verovirastoihin yritysverotoimistot, ensimmäiset jo yli 10 vuotta sitten. Tällä hetkellä yritysverotoimistoja on seitsemän, ja näiden lisäksi on konserniverokeskus. Henkilöverotusta, johon sisältyy henkilöyhtiöiden, liikkeen- ja ammatinharjoittajien sekä maataloudenharjoittajien verotus, hoidetaan verovirastoissa yhteensä 23 verotoimistossa. Näiden lisäksi on vielä lukuisia verohallinnon omia palvelupisteitä ja muiden viranomaisten kanssa yhteispalveluna toimivia toimipaikkoja.

Julkisuudessa on ollut esillä myös Tullin ja Verohallinnon verotustehtävien yhdistäminen siten, että ainakin maahantuonnin arvonlisävero ja valmisteverotus siirrettäisiin Verohallinnon tehtäväksi. Tehtävien yhdistämiseksi on tehty selvitystyötä, mutta näyttää siltä, että jatkotyö ei käynnisty ainakaan tämän hallituksen aikana. Arvioitu yhdistäminen vaatisi paljon muun muassa tietojärjestelmätyötä ja veisi tämän vuoksi 2-3 vuotta.

Alueellinen toimivaltajako poistuu

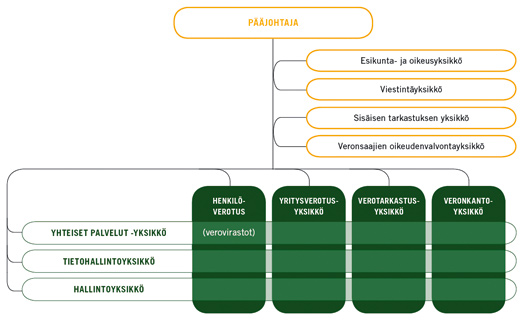

1.9.2010 alkaen verovirastojen verotustoimivalta on koko Verohallinnolla. Verohallituksen lakattua olemasta myös yksikkönä norminantovalta osoitettiin koko verohallinnolle. Verohallinnon hallintorakenne uudistettiin siten, että verovirastoista erotettiin yritysverotus ja verotarkastus omiin valtakunnallisiin yksiköihin.

Verohallinto on siis yksi virasto, jolla on valtakunnallinen toimivalta verotuksessa, ja verovirastojen välinen alueellinen toimivaltajako poistuu. Tästä seuraa, että verotusasia on käsitelty oikeassa viranomaisessa, kunhan sen käsittely on tapahtunut Verohallinnossa. Toki Verohallinnon yksiköistä annetulla asetuksella on säädetty pääasiallisesta tehtäväjaosta yksiköiden välillä ja tarkemmin Verohallinnon työjärjestyksellä.

Myös Verohallinnon työjärjestyksen lisäksi tehtäväjaosta löytyy yksiköiden sisäisiä työjärjestyksiä. Esimerkiksi Verohallituksen norminantovalta on uudessa organisaatiossa valtuutettu esikunta- ja oikeusyksikölle.

Uudistuksen yhteydessä ei ole vielä perustettu valtakunnallista henkilöverotusyksikköä, vaan henkilöverotusta hoitavat edelleenkin verovirastot, joilla on alueellinen toimivalta aina vuoteen 2012 asti.

Asiakkaiden veroasiointi edelleen tutussa osoitteessa

Veronmaksaja-asiakkaille kerrotaan yleisillä yhteydenottotiedotteilla ja asiakaskohtaisilla verotusasiakirjoilla, missä kunkin asiakkaan asioita hoidetaan. Periaatteessa uuden valtakunnallisen toimivallan vuoksi asiakkaan pitäisi saada asiansa hoidetuksi missä tahansa verohallinnon yksikössä, joskin käytännössä esteenä voi vielä olla, etteivät kaikki asiakirjat ole saatavilla sähköisinä, eikä kaikilla virkailijoilla ole oikeutta kaikkiin asiakirjoihin eikä myöskään monessa tapauksessa asiantuntemusta hoitaa mitä tahansa veroasiaa.

Niinpä tältä osin toimitaan vielä nykyisten maantieteellisten tehtäväjakojen mukaisesti, toisin sanoen pääasiassa henkilön ja/tai yrityksen verotus hoituu siellä missä ennenkin ja asiakaspalvelu kuten tähänkin asti. Tämä näkyy myös muun muassa Yritysveroyksikön työjärjestyksessä siten, että tehtäväjako yritysverotoimistojen kesken vastaa entistä, alueelliseen toimivaltasääntelyyn perustuvaa tehtävänjakoa.

Viime vuosina erityisesti osakeyhtiöiden verotustehtäviä on jo keskitetty verovirastojen sisällä. Verohallinnon uudistuksella ei siksi jo perustettuihin yritysverotoimistoihin ja niiden asiakasrakenteeseen ole tässä vaiheessa tulossa muutoksia.

Henkilöverotusta puolestaan hoitavat edelleen verovirastot, joilla on alueellinen toimivalta.

Henkilöverotuksen, johon kuuluvat siis myös toiminimiyrittäjät ja henkilöyhtiöt, siirtäminen valtakunnalliseen yksikköön tapahtuu vuoden 2012 alusta lukien. Siirtymistä valmistellaan parhaillaan.

Entistä yhdenmukaisempaa

Uudistuksen keskeisiä tavoitteita ovat verotuksen menettelyjen yhtenäisyys ja päätösten yhdenmukaisuus, jotka ovat olleet keskeisiä periaatteita tähänkin asti.

Ennen uudistusta on yhdenmukaisuuden vaaliminen lainsäädännössä kuulunut ensisijaisesti Verohallitukselle, verotustoimivalta puolestaan kullekin verovirastolle omien asiakkaidensa osalta. Tästä on voinut seurata, että päätöksen oikeellisuutta harkitessaan verovirasto on päätynyt alueellaan tai jopa yksittäisessä yksikössä toisenlaiseen tulkintaan kuin mitä Verohallitus on mahdollisesti asiassa ohjannut tai muu hallinto on noudattanut. Verohallituksen ohjeet ovat siten olleet luonteeltaan suosituksia eivätkä normeja, joskin niiden on ollut tarkoitus olla koko hallintoa ohjaavia.

Uudistuksen jälkeen ei ole olemassa hajautettua toimivaltaa, mikä edesauttaa sitä että valtakunnallisen yksikön tehtävät, siltä osin kuin ne ovat sisällöltään yhtenevät, voidaan yhdenmukaistaa valtakunnallisesti riippumatta siitä, missä niitä hoidetaan.

Pelkästään sillä, että samanlaiset tehtävät hoidetaan keskitetysti, on yhdenmukaisuutta edistävä vaikutus.

Ennakoidumpaa neuvontaa ja ohjausta

Uudistuksella tavoitellaan myös entistä parempaa ja ennakoidumpaa asiakasneuvontaa ja ohjausta, jotta säästyttäisiin niin hallinnon kuin veronmaksajankin kannalta kalliilta jälkikäteistoimenpiteiltä. Tavoitteena on, että veronmaksajalla olisi entistä paremmat mahdollisuudet selviytyä veronmaksusta omaehtoisesti, oikein ja ajallaan. Tämä olisi verohallinnon näkökulmasta parasta tuottavuustyötä ja säästäisi kustannuksia myös veronmaksajan näkökulmasta.

Se, miten tähän päästään, on toki haastavaa. Asiakkaiden jakaminen henkilöasiakkaisiin ja yritysasiakkaisiin antaa mahdollisuuden näiden asiakasryhmien sisällä tarkempaan analyysiin siitä, miten palvelut ja valvonta on kohdennettava esimerkiksi asiakkaiden osaamisen ja käyttäytymisen perusteella.

Parhaillaan kehitetään veroriskien hallintamallia, jolla voitaisiin tehdä aiempaa tarkempaa asiakasanalyysiä. Asiakasanalyysistä vastaavat ensisijaisesti valtakunnalliset yksiköt ja niiden ohjaus- ja kehittämisyksiköt sekä kaikille yhteinen, verohallinnon yhteisissä palveluissa oleva riskien hallintayksikkö.

Esimerkiksi kansainvälinen tax compliance -metodi (lainkuuliaisuusmalli) jakaa asiakkaat käyttäytymisen perusteella seuraaviin ryhmiin: osaavat, oikein ja ajallaan toimivat; ohjausta ja opastusta, muistutuksia vaativat sekä asiakkaat, jotka toimivat vain valvottaessa.

Toimimalla edellämainitulla tavalla tavoitellaan myös sitä, että verohallinnon voimavarat kohdennettaisiin nykyistä paremmin ja siten, että verohallinnon perustehtävä yhteiskunnan varojen kerääjänä hoituisi tuloksellisesti. Tähtäimessä on, että verovaje (lainmukaisten ja maksamatta olevien verojen ero, nk. tax gap) ei kasvaisi vaan supistuisi; tämä on myös oikeudenmukaisuustavoite. Samoin tavoitellaan sitä, että verotuksen laatu pysyisi hyvänä ja että tehtävät kyettäisiin hoitamaan entistä taloudellisemmin ja myös tuottavammin. Tähän, kuten myös laadun parantamiseen, valtakunnallinen toimivalta antaa mahdollisuuksia siten, että töitä voidaan jakaa entistä joustavammin sekä osaamiset hyödyntää aivan uudella tavalla.

Harmaan talouden pysyvä selvityskeskus

Hallitus on vuoden 2011 talousarvioesityksessään ehdottanut, että nykyisen harmaata taloutta selvittävän Viranomaisyhteistyön kehittämisprojektin toiminta järjestettäisiin uudelleen siten, että Verohallintoon perustettaisiin 2011 pysyvä Harmaan talouden selvitysyksikkö. Harmaan talouden selvitysyksikkö voisi kuitenkin työskennellä yhteistyössä muiden viranomaisten kanssa siten kuin siitä säädetään.

Yksikön tehtävä olisi edistää harmaan talouden torjuntaa tuottamalla ja jakamalla tietoa harmaasta taloudesta ja sen torjunnasta tekemällä niin kutsuttuja ilmiöselvityksiä. Lisäksi yksikkö laatisi selvityksiä yhteisöistä ja muista yrityksistä muille viranomaisille näiden pyynnöstä. Näissä niin kutsutuissa velvoitteidenhoitoselvityksissä kuvattaisiin organisaatioiden ja niihin välittömästi kytkeytyvän muun organisaation tai organisaatiohenkilön toimintaa ja taloutta sekä lakisääteisten velvoitteiden hoitamista.

Verkkoasiointi lisääntyy entisestään

Verohallinnossa pidetään erittäin tärkeänä, että verohallinnon palvelut ovat kohtuullisesti tavoitettavissa ajasta ja paikasta riippumatta joko itse tuotettujen käynti-, puhelin- tai muiden verkkopalveluiden kautta, tai silloin kun kyse on käyntiasioinnista, myös muiden viranomaisten kanssa yhteispalveluina tuotettuna ja sillä tavoin kuin se kullekin asiakkaalle parhaiten luontuu.

Verohallinto toteutti vuoden 2010 alkupuolella asiakastutkimuksen, jossa oli mukana henkilö- ja yritysasiakkaiden asiakastyytyväisyystutkimus sekä verottajan ja verohallinnon imagoa ja mainetta tarkasteleva osio.

Haastattelussa kysyttiin muun muassa, miten yritysasiakkaat asioivat verohallinnon kanssa nyt ja miten he haluaisivat asioida tulevaisuudessa. Asiointi jaettiin kyselyssä siten, että erikseen kysyttiin, mitkä ovat käytetyt asiointitavat ja yleisimmin käytetyt tavat sekä asiointitapa jatkossa.

Kyselyn perusteella yritysasiakkaiden yleisin asiointitapa on verkkoasiointi, joko internet- tai puhelinpalvelu. Vain pienissä palveluyrityksissä henkilökohtainen käyntiasiointi verohallinnon toimipaikoissa on arkipäivää. Yksikään haastateltu keskikokoisen yrityksen vastuuhenkilö ei kertomansa mukaan mene yrityksensä asioissa verotoimistoon. Toimipaikan koon kasvaessa puhelimitsekin tehtävät yhteydenotot vähenevät.

Myös tulevaisuudessa halutaan entistä enemmän verkkoasiointia ja nimenomaan sähköisiä vuorovaikutteisia palveluita sekä tehokasta verkkoviestintää enemmän internetissä kuin puhelimessa. Sähköinen asiointi osoittautui haastattelun perusteella melkeinpä ainoaksi varteenotettavaksi tavaksi yritysasiakkailla. Peräti 87 prosenttia vastaajista piti sitä parhaana vaihtoehtona kolmen prosentin suosiessa käyntiä verotoimistossa. Tämäkin tutkimus osoittaa, että verohallinnon on entisestäänkin panostettava verkkoasiointiin ja vuorovaikutteisiin palveluihin.

Uusi organisaatio

Verohallinnon organisaatio muuttui 1.9.2010. Verohallitus lakkautettiin ja sen entiset tehtävät jakautuivat usealle taholle. Yritysverotusta ja verotarkastusta hoitamaan perustettiin valtakunnalliset pääyksiköt.

Veronkanto on toiminut valtakunnallisena yksikkönä jo aiemmin. Muita Verohallituksen entisiä tehtäviä hoidetaan Esikunta- ja oikeusyksikössä, Viestintäyksikössä sekä Yhteiset palvelut -yksikössä.