Yritysten uudet kokorajat – vaikutukset raportointivelvoitteisiin

Kirjanpitolain (30.12.1997/1336) 1 luvun yrityskokorajoja on päivitetty hiljattain lainmuutoksella (605/2024). Muutoksella pyritään keventämään erityisesti pienempien yritysten hallinnollista taakkaa, sillä kokoluokka määrittää, millaisia raportointivelvoitteita yritykselle asetetaan: mitä suurempi yritys, sitä laajemmat vaatimukset. Uudistuksessa yrityksen kokoluokkamääritelmiä tarkistettiin siten, että aiempaa useampi yritys siirtyy pienemmän yritysluokan piiriin ja hyötyy näin kevyemmistä raportointivaatimuksista. Tällä halutaan helpottaa erityisesti pienten yritysten arkea ja tukea niiden toimintaa.

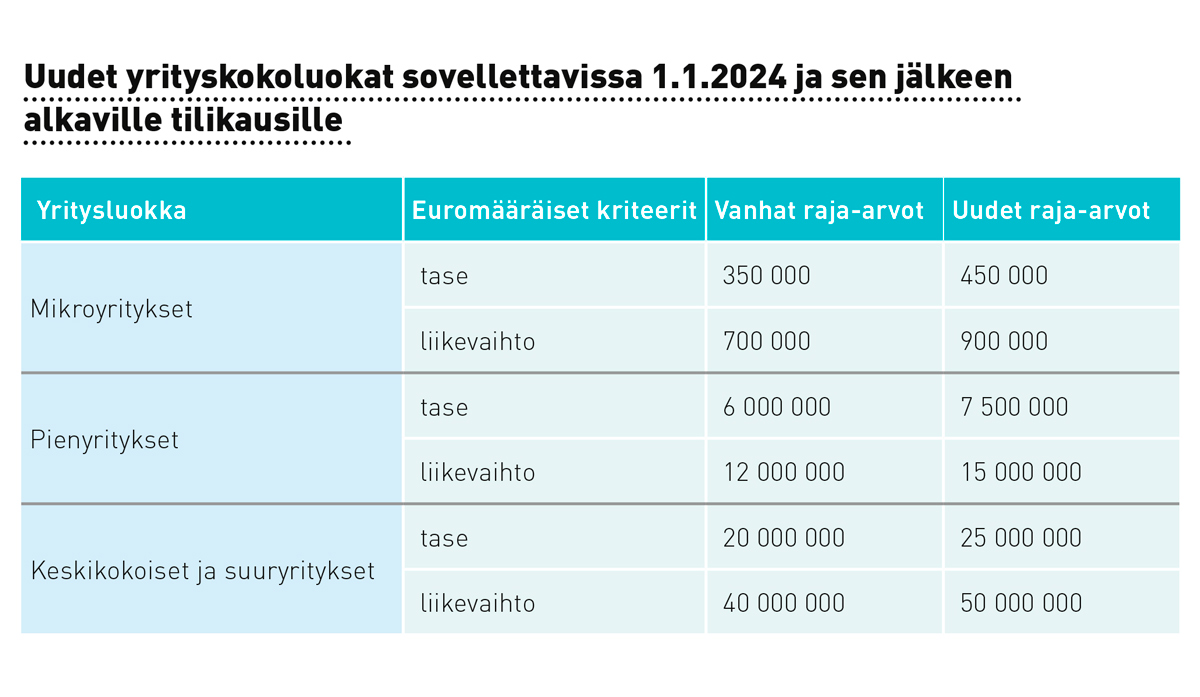

Kirjanpitolain mukaiset uudet ja jo voimassa olevat yrityskokoluokkamääritelmät

Mikroyritys (KPL 1: 4 b §). Kirjanpitovelvollinen, jolla sekä päättyneellä että sitä välittömästi edeltäneellä tilikaudella ylittyy enintään yksi seuraavista kolmesta raja-arvosta tilinpäätöspäivänä: liikevaihto 900 000 euroa, taseen loppusumma 450 000 euroa, palveluksessa keskimäärin 10 henkilöä.

Pienyritys (KPL 1: 4 a §). Kirjanpitovelvollinen, jolla sekä päättyneellä että sitä välittömästi edeltäneellä tilikaudella ylittyy enintään yksi seuraavista kolmesta raja-arvosta tilinpäätöspäivänä: liikevaihto 15 000 000 euroa, taseen loppusumma 7 500 000 euroa, palveluksessa keskimäärin 50 henkilöä.

Keskikokoisyritys (KPL 1: 4 c § 2 mom.). Kirjanpitovelvollinen, joka ei ole mikroyritys eikä pienyritys, ja jolla sekä päättyneellä että sitä välittömästi edeltäneellä tilikaudella ylittyy enintään yksi seuraavista raja-arvoista: liikevaihto 50 000 000 euroa, taseen loppusumma 25 000 000 euroa, palveluksessa keskimäärin 250 henkilöä.

Suuryritys (KPL 1: 4 c § 1 mom.). Kirjanpitovelvollinen, jolla sekä päättyneellä että sitä välittömästi edeltäneellä tilikaudella ylittyy vähintään kaksi seuraavista raja-arvoista: liikevaihto

50 000 000 euroa, taseen loppusumma 25 000 000 euroa, palveluksessa keskimäärin 250 henkilöä.

Käytännössä yrityskokorajojen uudistus mahdollistaa osalle yrityksistä siirtymisen pienempään kokoluokkaan, mikä tuo mukanaan kevyemmät raportointivaatimukset.

Tuhansille yrityksille kevyemmät raportointivelvoitteet

Komission delegoituun direktiiviin (2023/2775) pohjautuvan lakimuutoksen myötä kaikkien yrityskokoluokkien tuloslaskelman ja taseen loppusumman raja-arvoja korotettiin noin 25 prosentilla samalla, kun henkilöstömäärien raja-arvot säilyivät ennallaan. Sääntelymuutoksen taustalla oli pyrkimys keventää yritysten raportointivelvoitteita. Käytännössä yrityskokorajojen uudistus mahdollistaa osalle yrityksistä siirtymisen pienempään kokoluokkaan, mikä tuo mukanaan kevyemmät raportointivaatimukset. Hallituksen esityksen (HE 76/2024: 9) mukaan noin 3 700 yritystä siirtyy pienyrityskategoriaan ja voi hyödyntää pien- ja mikroyrityksille (PMA) suunnattuja tilinpäätösraportoinnin helpotuksia.

Merkittävä muutos koskee myös noin 270 yritystä, jotka siirtyvät suuryrityskategoriasta keskisuuriin yrityksiin (HE 76/2024: 11). Tämä pienentää suuryritysten kokonaismäärää, mikä puolestaan tarkoittaa, että harvempi yritys päätyy kestävyysraportointivelvollisuuden piiriin (ks. TaVM 12/2024: 3). Kyseisen raportoinnin niin sanottu toinen aalto kohdistuu listaamattomiin suuryrityksiin, joiden velvoitteet alkavat tilikaudesta 2025.

Yritysten saama hyöty kokorajojen muutoksista riippuu pitkälti siitä, miten ne hyödyntävät kevennyksiä. Jos yrityksen tavoitteena on kasvu, PMA:n tarjoamat raportointikevennykset voivat olla lyhytaikainen ratkaisu, mikäli yritys odottaa nousevansa pian takaisin suurempaan kokoluokkaan.

Toisaalta kestävyysraportoinnin laatiminen voi olla myös strateginen valinta, johon yritys sitoutuu, vaikka lainsäädäntö ei sitä vielä edellyttäisikään. Muutoksen myötä onkin suositeltavaa, että yrityksen johto, kirjanpitäjä ja mahdollisesti tilintarkastaja käyvät yhdessä läpi eri vaihtoehtoja ja arvioivat, mikä ratkaisu parhaiten tukee yrityksen tavoitteita ja tilannetta.

Konsernikokoluokalla on merkitystä esimerkiksi, kun arvioidaan, tulevatko kirjanpitolain kestävyysraportointivelvoitteet sovellettavaksi konserniin vaiko ei.

Keskikokoisyrityksen määritelmä (KPL 1: 4 c §)

Lainsäädäntöhankkeen eduskuntakäsittelyvaiheessa kirjanpitolakiin ehdotettiin muitakin muutoksia. Talousvaliokunnan mietinnöstä (TaVM 12/2024) selviää, että keskikokoisyritystä koskevaa määritelmää sekä pien- ja suurkonsernin määritelmiä ehdotettiin muutettavaksi talousvaliokunnassa asiantuntijakuulemisten ja -lausuntojen jälkeen.

Keskikokoisyritysmääritelmän täsmentämistä kirjanpitolaissa voi pitää perusteltuna, koska aikaisempi tilanne oli aiheuttanut epäselvyyttä ja pohdituttanut kirjanpitolautakunnassakin (KILA 2070/2024). Keskeinen tarkennus merkitsee erityisesti sitä, että jos yritys täyttää pien- tai mikroyritysmääritelmän, niin sitä ei silloin voida luokitella keskikokoisyritykseksi. Aiemmin pienyrityshelpotusten soveltamisessa saattoi ilmetä ongelmia, koska yritys, joka täytti samanaikaisesti keskikokoisen ja pienyrityksen kriteerit, tulkittiin keskikokoiseksi, eikä se siksi voinut hyödyntää pienyrityshelpotuksia.

Pien- ja suurkonsernin määritelmä (KPL 1: 6 a §)

Aikaisemmin kirjanpitolain konsernimääritelmissä konsernin kokoluokka määriteltiin laskemalla konserniyhtiöiden liikevaihdot ja taseen loppusummat yhteen ja tätä summaa verrattiin kyseisen yrityskokoluokan lukuihin. Talousvaliokunnan asiantuntijakuulemisvaiheessa nousi esiin ehdotus kirjanpitolain muuttamiseksi konsernimääritelmän osalta, jotta se vastaisi paremmin tilinpäätösdirektiivin vaatimuksia konsernikokoluokkien määritelmistä.

KPL 1: 6 a §:n mukaan pienkonsernilla tarkoitetaan konsernia, jossa ylittyy enintään yksi seuraavista (KPL 1: 4 a § mukaisista): liikevaihto 15 000 000, taseen loppusumma 7 500 000, henkilöstö 50. Suurkonsernilla taas tarkoitetaan konsernia, jossa ylittyy vähintään kaksi seuraavista (KPL 1: 4 c § mukaisista): liikevaihto 50 000 000 euroa, taseen loppusumma 25 000 000 euroa, henkilöstö 250.

Voimassa olevan kirjanpitolain mukaan konserninkokoluokka voidaan laskea kahdella tavalla. Ensimmäisessä tavassa raja-arvojen ylittyminen perustuu emoyrityksen tilinpäätöspäivän konsernitilinpäätökseen, jota laadittaessa on tehty KPL 6 luvussa tarkoitetut eliminoinnit (2 mom.). Oletettavaa lienee, että tämä konsernitilinpäätökseen perustuva tapa on käytössä erityisesti niissä yrityksissä, joissa konsernitilinpäätös laaditaan.

Toisessa tavassa raja-arvojen ylittyminen voidaan perustaa konserniyritysten yhteenlaskettuihin lukuihin emoyrityksen tilinpäätöspäivänä. Tällöin edellä mainittuja 4 a ja 4 c §:ssä säädettyjä taseen loppusumman ja liikevaihdon raja-arvoja on korotettava 20 prosentilla. Tällä laskentatavalla pienkonsernin kokoluokkaa määritettäessä on käytettävä liikevaihto 18 000 000 euroa ja taseen loppusumma 9 000 000 euroa. Suurkonsernin osalta vastaavat ovat liikevaihto 60 000 000 euroa ja taseen loppusumma 30 000 000 euroa.

Laskentatavalla on varsin suuri merkitys raja-arvojen ylittymiseen. Jos konsernikokoluokan osalta on tulkinnanvaraisuutta, niin on syytä kertoa, kumpaan laskentaperusteeseen konsernikokoluokan määrittäminen perustetaan. Konsernikokoluokalla on merkitystä esimerkiksi, kun arvioidaan, tulevatko kirjanpitolain kestävyysraportointivelvoitteet sovellettavaksi konserniin vaiko ei. Jos konserni on suurkonserni, sitä koskee kestävyysraportointivelvollisuus 1.1.2025 ja sen jälkeen alkavina tilikausina (ks. kirjanpitolain muutoksen 21.12.2023/1249 voimaantulosäännöksen 1 momentin 2 kohdan b alakohta).

Lain voimaantulo

Voimaantulosäännösten mukaan laki tuli voimaan 15.11.2024 ja sitä sovelletaan 1.1.2025 ja sen jälkeen alkaviin tilikausiin. Voimaantulosäännöksen toisen momentin mukaan lakia voidaan soveltaa myös tilikaudella, joka on alkanut ennen lain voimaantuloa, jos tilikausi on alkanut 1. päivänä tammikuuta 2024 tai sen jälkeen. Tämä tarkoittaa, että keväällä 2025 laadittavat tilinpäätökset voidaan tehdä uusien ja jo voimassa olevien säännösten nojalla, mikäli tilikausi on alkanut 1.1.2024 tai sen jälkeen.