Absorptio ja tytäryhtiösulautuminen

Tästä pääset sarjan muihin juttuihin sitä mukaan, kun ne valmistuvat:

- Osittaisjakautuminen – verotus ja kirjanpidolliset ratkaisut

- Kokonaisjakautuminen – verotus ja kirjanpidolliset ratkaisut

- Kombinaatio- ja muut sulautumiset

- Osakevaihto

Miksi sulautumisia tehdään? Yhtiöiden väliseen sulautumiseen on käytännössä lukuisia syitä. Monesti kysymys on kuitenkin päällekkäisten kustannusten karsimisesta ja hallinnollisen taakan vähentämisestä. Sulautumisessahan yhtiöiden lukumäärä vähenee. Tyypillisiä muita syitä sulautumiselle saattavat olla esimerkiksi pyrkimykset tehostaa yrityskokonaisuuden toimintaa.

Yrityskaupan jälkeen saattaa olla luontainen tarve yhdistää toiminnat esimerkiksi yhteen tai aikaisempaa harvempaan yhtiöön tai keskittää tietyt toiminnot tai toimialat yhteen yhtiöön. Joissain tapauksissa ennen listautumista tai yrityskauppaa saatetaan koota yhtiöt yhteen. Syyt ovat aina tapauskohtaisia.

Sulautumisen toteutusprosessi tiivistetysti

Vaikka artikkelisarjassa keskitytään yritys- ja omistusjärjestelyiden vero- ja kirjanpitokysymyksiin, on hyvä ymmärtää, että järjestelyillä on vahva linkki myös yhtiöoikeudellisiin kysymyksiin ja siten esimerkiksi erilaisiin rekisteröintivelvoitteisiin (esimerkiksi osakeannit).

Tässä ensimmäisessä osassa tarkastellaan sulautumista, jonka synonyymina käytetään usein myös fuusio-käsitettä. Puuttumatta tässä yhteydessä sulautumisen yksityiskohtaisiin vaiheisiin, kerrataan tiivistetysti sulautumisen toteuttamisprosessi.

Sulautuminen lähtee liikkeelle hallituksen laatimasta sulautumissuunnitelmasta, joka ilmoitetaan rekisteröitäväksi kaupparekisteriin (myös tilintarkastaja antaa suunnitelmasta lausunnon). Samalla prosessia voidaan nopeuttaa hakemalla samaan aikaan velkojille kuulutusta (myöhemminkin toki mahdollista). Siinä vaiheessa, kun sulautumissuunnitelma on rekisteröity, sulautumissuunnitelma hyväksytään (sulautumisesta päättäminen) vielä ikään kuin toiseen kertaan – tosin tällöin ei kaikissa sulautumisissa riitä hallituksen, vaan edellytetään yhtiökokouksen hyväksymistä.

Kun sulautumisen takia on haettu kuulutusta, kaupparekisteri antaa niin sanotun määräpäivän. Kuulutuksessa velkojalla, jonka saatava on syntynyt ennen sulautumissuunnitelman rekisteröintiä, on oikeus vastustaa sulautumista ilmoittamalla siitä kirjallisesti Patentti- ja rekisterihallitukselle viimeistään määräpäivänä. Sulautumista vastustaneella velkojalla on oikeus saada täysi maksu tai vakuus saatavastaan ennen kuin sulautuminen voidaan panna täytäntöön. Määräpäivän jälkeen – mahdollisten velkajärjestelyjen edellytysten täytyttyä – sulautuminen voidaan panna täytäntöön pyytämällä sitä kaupparekisteristä. Täytäntöönpanopäivänä sulautuminen tulee voimaan ja sulautuva yhtiö purkautuu. Viimeinen vaihe on sulautuvan yhtiön antama lopputilitys, joka niin ikään ilmoitetaan rekisteröitäväksi kaupparekisteriin.

Sulautumisprosessi on paljolti määrämuotoinen ja ajallisesti pakottava siten, että jos aikamääreet ylittyvät, sulautumiseen liittyy raukeamisuhka. Lisäksi on hyvä ymmärtää, että erilaisissa sulautumisissa on paikoin erilaisia muodollisia vaateita. Tässä yhteydessä ei kuitenkaan pureuduta sulautumisen yhtiöoikeudelliseen prosessiin syvällisemmin.

Käytännössä sulautumiseen liittyy usein myös ennakkoratkaisun hakeminen esimerkiksi Verohallinnolta. Vaikka se ei olekaan pakollista, lähtökohtaisesti ennakkoratkaisun hakeminen on käytännössä lähes aina suositeltavaa. Näin voidaan varmistaa sulautumisen veroneutraalisuus esimerkiksi Verohallinnon jälkikäteisiltä tulkinnoilta. Tässä yhteydessä ei puututa yksityiskohtaisemmin ennakkoratkaisuhakemukseen tai sen laatimiseen.

Sulautuminen ja verolainsäädäntö

Sulautumisia säännellään niin osakeyhtiölaissa (OYL) kuin verolainsäädännössäkin (lähinnä laki elinkeinotulon verottamisesta, EVL). Vaikka tässä yhteydessä ei niinkään painoteta OYL:n säännöksiä sulautumisesta, on kuitenkin otettava huomioon, että veroneutraalisti toteutettavan sulautumisen on täytettävä myös OYL:n säännökset. EVL:n säännökset (= EVL 52 a ja b §) ovat kuitenkin tiukemmat, joten ne tulee myös täyttyä, jolloin kaikkia OYL:n mukaisia mahdollisuuksia ei voida veroneutraalissa sulautumisessa hyväksikäyttää. Viimeksi mainittu liittyy muun muassa sulautumisvastikkeeseen, jonka suhteen OYL on kovin liberaali, mutta EVL tiukka. Toisaalta OYL hyväksyy myös sellaisia sulautumisia, joita EVL ei hyväksy veroneutraalina toteutettavan (esimerkiksi kolmikantasulautuminen).

EVL 52 a §:n 1 momentti säätää lähtökohdat veroneutraalille sulautumiselle. Sen mukaan sulautumisella tarkoitetaan järjestelyä, jossa

- yksi tai useampi osakeyhtiö (sulautuva yhtiö) purkautuen selvitysmenettelyttä siirtää kaikki varansa ja velkansa toiselle osakeyhtiölle (vastaanottava yhtiö) ja jossa sulautuvan yhtiön osakkeenomistajat saavat vastikkeena omistamiensa osakkeiden mukaisessa suhteessa vastaanottavan yhtiön liikkeeseen laskemia uusia osakkeita tai sen hallussa olevia omia osakkeita. Vastike saa olla myös rahaa, kuitenkin enintään kymmenen prosenttia vastikkeena annettavien osakkeiden yhteenlasketusta nimellisarvosta tai nimellisarvon puuttuessa osakkeita vastaavasta osuudesta maksettua osakepääomaa, tai

- sulautuva yhtiö purkautuen selvitysmenettelyttä siirtää kaikki varansa ja velkansa vastaanottavalle yhtiölle, jonka hallussa ovat kaikki sulautuvan yhtiön osakepääomaa edustavat osakkeet tai tuollaisen yhtiön kokonaan omistamalle osakeyhtiölle.

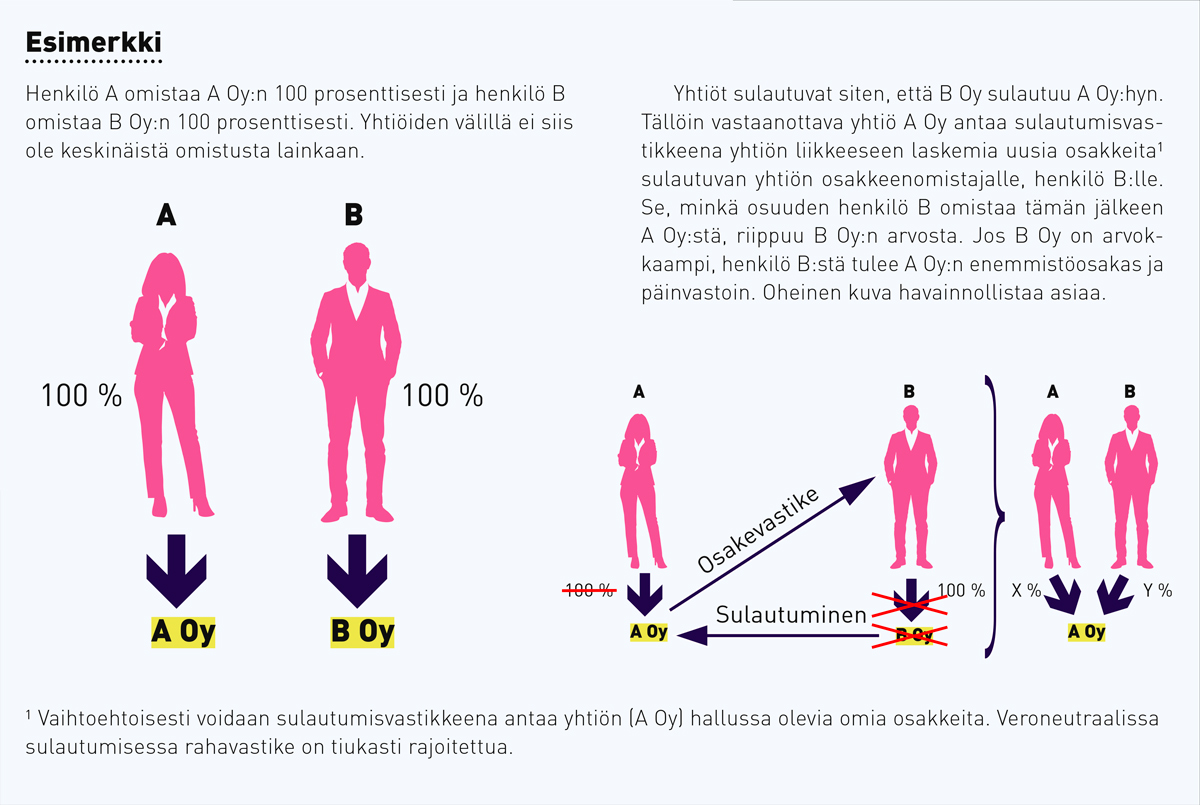

Tavallinen sulautuminen

EVL 52 a § 1 momentin 1 kohdassa säännellään absorptiosulautumista ja toisessa kohdassa taas tytäryhtiösulautumista verotuksessa. Absorptiosulautumisessa yksi tai useampi yhtiö sulautetaan vastaanottavaan osakeyhtiöön. Näin ollen myös tytäryhtiösulautuminen on absorptiosulautuminen, joskin sen erityismuoto. Se erotetaan kuitenkin tässä artikkelissa omaksi sulautumiskäsitteeksi – kuten käytännössäkin – ja käytetään tavallisen absorptiosulautumisen käsitettä ennen kaikkea sellaisesta sulautumisesta, jossa vastaanottava yhtiö ei omista kaikkia sulautuvan yhtiön osakkeita.

Absorptiosulautumistilanteet voidaankin tässä mielessä jakaa esimerkiksi sulautumisiin, joissa vastaanottava yhtiö ei omista lainkaan sulautuvan yhtiön osakkeita (niin sanottu tavallinen sulautuminen), ja sulautumisiin, joissa vastaanottava yhtiö omistaa osan sulautuvan yhtiön osakkeista (niin sanottu sekasulautuminen).

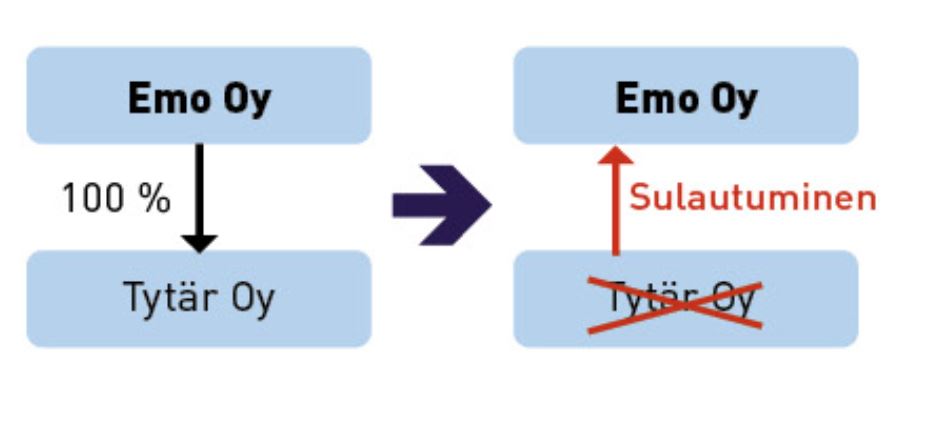

Tytäryhtiösulautuminen

Tytäryhtiösulautuminen on tyypillisin sulautumisen muoto. Tytäryhtiösulautumisessa kysymys on EVL 52 a § 1 momentin 2 kohdan tilanteesta. Se eroaa edellä esitetystä ensimmäisestä kohdasta siten, että tytäryhtiösulautumisessa (samoin kuin niin sanotussa sisaryhtiösulautumisessa) ei vaadita sulautumisvastiketta lainkaan, koska sulautumisessa vastaanottava yhtiö jo omistaa kaikki sulautuvan yhtiön osakkeet. Tästä syystä onkin huomionarvoista, että vaikka emo-tytäryhtiösuhde syntyykin määräysvallan ja yleensä siten yli 50 prosentin omistuksen perusteella, tytäryhtiösulautumisella tarkoitetaan 100 prosentin omistusta. Jos omistus ei ole 100 prosenttia, kysymys ei tällöin ole tytäryhtiösulautumisesta, vaan silloin kysymyksessä on joko tavallisesta sulautumisesta tai sekasulautumisesta.

Tytäryhtiösulautumisessa nimensä mukaisesti tytäryhtiö, joka tosin on 100 prosenttisesti emoyhtiönsä omistama, sulautuu emoyhtiöönsä. Tällöin tytäryhtiön kaikki varat ja velat siirtyvät emoyhtiölle ja tytäryhtiö purkautuu selvitysmenettelyttä. Oheinen kuva havainnollistaa tytäryhtiösulautumista.

Tytäryhtiösulautumisessa ei sulautumisvastiketta tarvitse antaa, koska vastaanottavan yhtiön (Emo Oy) hallussa ovat jo kaikki sulautuvan yhtiön (Tytär Oy) osakepääomaa edustavat osakkeet. Niin kutsutussa sisaryhtiösulautumisessa asia on periaatteessa samoin. Sisaryhtiösulautumisessa sulautuva yhtiö siirtää kaikki varansa ja velkansa vastaanottavalle yhtiölle, jonka kaikki osakepääomaa edustavat osakkeet ovat saman osakeyhtiön hallussa kuin sulautuvankin yhtiön osakkeet.

Sulautumisen verokysymyksiä

Kun sulautuminen toteutetaan EVL 52 a – b §:n mukaisesti, kysymys on veroneutraalista yritysjärjestelystä. Sulautumisen verokohtelu perustuu jatkuvuusperiaatteeseen (yleisseuraanto).

Tämä tarkoittaa sitä, että sulautuvan yhtiön ei katsota purkautuvan verotuksessa eikä sulautuvan yhtiön osakkeenomistajan verotuksessa osakkeiden vaihtamista vastaanottavan yhtiön osakkeisiin pidetä osakkeiden luovutuksena. Näin ollen sulautuvan yhtiön osakkaiden osakeluovutus ei realisoi arvonnousua. Toisin sanoen, siitä ei synny veronalaista tuloa.

Veroneutraali sulautuminen ei katkaise myöskään omistusaikaa. Sulautumisvastikkeena saatujen osakkeiden hankintamenona pidetään sulautuneen yhtiön osakkeiden hankintamenoa vastaavaa määrää. Käytännössä tämä tarkoittaa lähinnä alkuperäistä hankintamenoa. Vaihtoehtoisesti voidaan kuitenkin käyttää – kun kysymyksessä on esimerkiksi luonnollinen henkilö – hankintameno-olettamaa mahdollisessa jatkoluovutuksessa, ja koska veroneutraalisti toteutettu sulautuminen ei katkaise omistusaikaa, niin omistusaika lasketaan sulautuvan yhtiön osakkeiden hankinnasta lukien myös hankintameno-olettamaa määritettäessä.

Käytännössä on syytä pitää tiukasti mielessä, että siltä osin kuin sulautumisvastikkeena käytetään rahaa, sulautumista pidetään osakkeiden verollisena luovutuksena, ja toisaalta liian suuri rahavastike tuhoaa koko veroneutraalin sulautumisen, ja tällöin sulautuminen on kokonaisuudessaan veronalainen. EVL 52 a §:ssä säädetään sallitusta rahavastikkeen määrästä. Sen mukaan rahavastikkeen yhteismäärä voi olla enintään kymmenen prosenttia vastikkeena annettavien osakkeiden yhteenlasketusta nimellisarvosta. Jos osakkeella ei ole nimellisarvoa, määrä lasketaan osakkeita vastaavasta osuudesta maksettua osakepääomaa. Tällä tarkoitetaan sitä osaa merkintähinnan maksusta, joka kirjataan vastaanottavan yhtiön osakepääoman tilille. Onkin tärkeää ymmärtää, että rahavastikkeen määrää ei suhteuteta annettavan osakevastikkeen käypään arvoon, vaan nimenomaan siihen, paljonko vastikeosakkeista on tässä osakeannissa määrätty kirjattavaksi osakepääomaan.

Rahavastikkeen antamisen suhteen onkin edellä mainitusta syystä oltava tarkkana, jottei koko sulautuminen mene verolle. Käytännössä usein sulautumisvastikkeena annetaankin vain ja ainoastaan osakkeita. Vaikka uusien osakkeiden vaihtoehtona on antaa yhtiön hallussa olevia omia osakkeita sulautumisvastikkeena, on hyvät ymmärtää, että hallussa olevien omien osakkeiden antamiseen liittyy varainsiirtoverovelvollisuus. Sen sijaan uusien osakkeiden liikkeelle laskeminen ei johda varainsiirtoverovelvollisuuteen.

Sulautumisen täytäntöönpanossa sulautuvan yhtiön vielä verotuksessa vähentämättä olevat hankintamenot ja muut vähennyskelpoiset menot vähennetään vastaanottavan yhtiön verotuksessa samalla tavalla kuin ne olisi vähennetty sulautuvan yhtiön verotuksessa. Vastaanottava yhtiö saa vähentää sen verovuoden verotuksessa, jonka aikana sulautuminen on tapahtunut, sulautumisessa siirtyneen käyttöomaisuuden hankintamenosta ja muista pitkävaikutteisista menoista poistoina enintään määrän, joka vastaa verovuoden enimmäispoistoa vähennettynä sulautuvan yhtiön verotuksessa verovuonna hyväksyttävän poiston määrällä.

Koska veroneutraali sulautuminen ei vaikuta verotukseen, niin yhtiöiden sulautuessa syntynyt voitto ole veronalaista tuloa eikä tappio vähennyskelpoista menoa. Esimerkiksi, jos sulautumistappio aktivoidaan ja siten vähennetään suunnitelman mukaisin poistoin, tämä poisto ei ole verotuksessa vähennyskelpoista menoa. Sulautuminen voidaan toteuttaa joko kirja-arvoin tai käyvin arvoin, mutta tälläkään ei ole merkitystä verotuksessa.

Kirjanpidolliset ratkaisut

Sulautuminen – samoin kuin muutkin yritysjärjestelyt – tulee ottaa huomioon myös kirjanpidossa. Tärkeitä käytännön kysymyksiä ovat tällöin muun ohella, mikä laukaisee kirjanpidon kirjauskypsyyden, mille ajankohdalle sulautuminen kirjataan sekä mistä tiedot kirjausten perustaksi saadaan ja niin edelleen.

Sulautuminen kirjataan täytäntöönpanopäivälle. Esimerkiksi tilanteessa, jossa täytäntöönpanopäivä on 31.12., sulautuva yhtiö sulautuu vastaanottavaan yhtiöön samana päivänä eli 31.12 ja tähän tehdään myös siten sulautuvan yhtiön viimeinen tilinpäätös ja rekisteröitävä lopputilitystilinpäätös. Samalle päivälle (tässä 31.12.) kirjataan myös vastaanottavan yhtiön kirjanpitoon sulautuvan yhtiön varat ja velat.

Sulautuvan yhtiön varat ja velat kirjataan lopputilitystilinpäätöksen perusteella sulautumis- eli fuusiotilin avulla vastaanottavan yhtiön varoiksi ja veloiksi. Edellä on esitetty sekä tavallisen (absorptio) sulautumisen että tytäryhtiösulautumisen kuvaukset, joiden osalta seuraavaksi on havainnollistettuna näiden kirjanpidollisia ratkaisuja. Kirjanpidolliset ratkaisut on tehty tässä kirja-arvoista, vaikka mahdollista on käytännössä toteuttaa sulautuminen vaihtoehtoisesti käyvistä arvoista. Tällöin yleensä esimerkiksi fuusiovoiton tilanteessa fuusiovoitto lisääntyy, mutta esimerkiksi verotukseen tällä ei ole vaikutuksia.

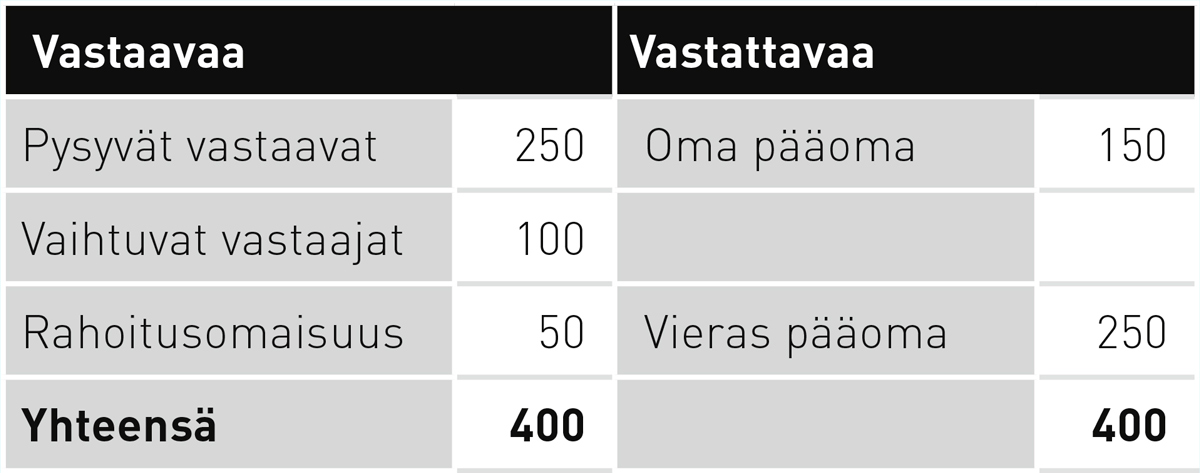

Esimerkki – Tavallinen sulautuminen ja kirjanpito

B Oy sulautuu vastaanottavaan yhtiöön A Oy:hyn, joka antaa sulautumisvastikkeena uusia osakkeita B Oy:n osakkeenomistajalle eli henkilö B:lle. Kun kysymyksessä on tavallinen sulautuminen, jolloin vastaanottava yhtiö ei omista yhtään sulautuvan yhtiön osaketta, tulee sulautuvan yhtiön osakkeenomistajille antaa vastike, joka verotuksellisista syistä on käytännössä usein vain ja ainoastaan vastaanottavan yhtiön uusia liikkeeseen laskemia osakkeita.

Osakevastikkeena voidaan antaa myös yhtiön hallussa olevia omia osakkeita. Tällöin on hyvä ymmärtää, että näiden osalta on kuitenkin maksettava varainsiirtoveroa, jota ei uusien vastikeosakkeiden osalta tule maksettavaksi. Rahavastike on myös rajoitetusti mahdollinen. Sen suhteen on kuitenkin oltava erittäin tarkkana.

Sulautuvan yhtiön, B Oy:n, sulautumishetken tase on pelkistetysti seuraava:

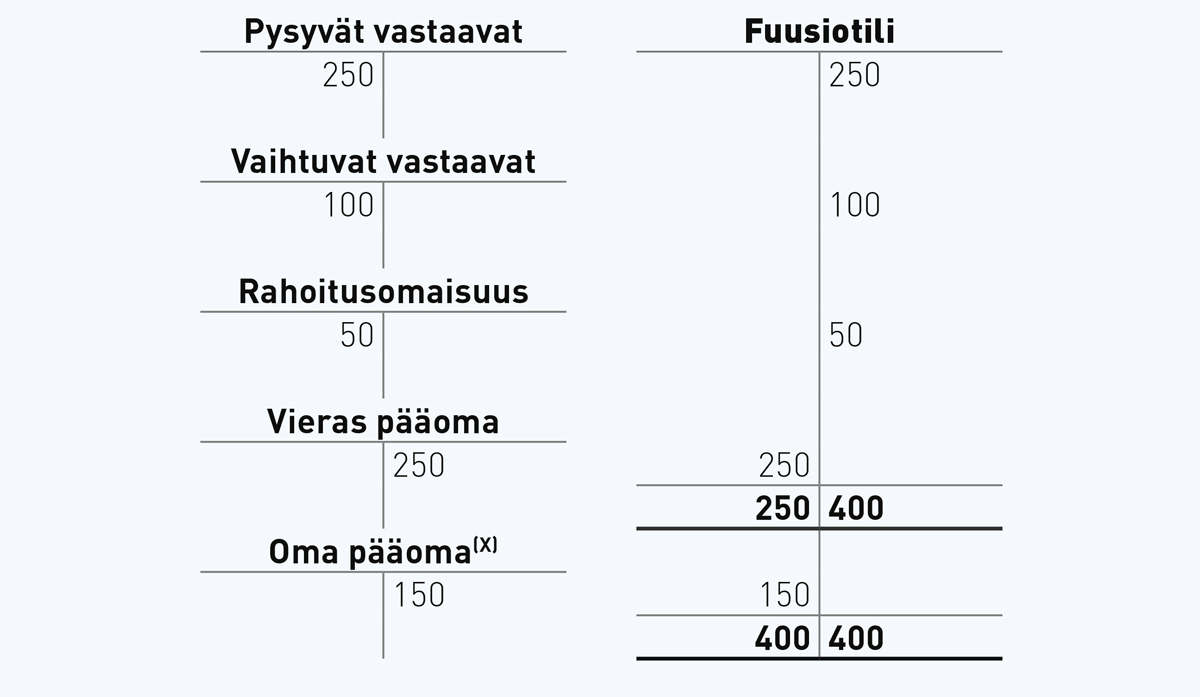

Sulautuvan yhtiön varat ja velat kirjataan vastaanottavan yhtiön taseeseen vastaanottavaan yhtiöön avattavan fuusiotilin avulla. Tällöin sulautuvan yhtiön varat kirjataan vastaanottavan yhtiön taseen vastaavaa-puolelle asianomaisen omaisuuserän debet-puolelle ja vastakirjaus fuusiotilin kredit-puolelle. Vastaavasti sulautuvan yhtiön velat kirjataan vastaanottavan yhtiön taseen vastattavaa-puolelle asianomaisen velkaerän kredit-puolelle ja vastakirjaus fuusiotilin debet-puolelle. Jos omaisuuserät ovat suuremmat kuin velat, niin fuusiotilille muodostuu fuusioerotuksena fuusiovoittoa. Vastaavasti jos vastaanotettavat velat ovat suuremmat kuin varat, niin syntyy fuusiotappiota.

x Osakeyhtiölain mukainen olettama on osakepääoma, mutta se voidaan ohjata sulautumissuunnitelman mukaisesti esimerkiksi sijoitetun vapaan oman pääoman rahastoon.

Esimerkin tilanteessa syntyi fuusioerotuksena fuusiovoittoa 150, joka kirjataan tavallisessa sulautumisessa suoraan omaan pääomaan (esimerkiksi osakepääomaan tai vapaan oman pääoman rahastoon).

Esimerkki – Tytäryhtiösulautuminen ja kirjanpito

Tytäryhtiösulautumisessa (samoin niin sanotussa sisaryhtiösulautumisessa) ei anneta yleensä sulautumisvastiketta, mutta silloinkin sulautuvan yhtiön varat ja velat kirjataan vastaanottavan yhtiön varoiksi ja veloiksi fuusiotilin avulla. Tytäryhtiösulautumisessa on kuitenkin otettava huomioon, että vastaanottavan yhtiön taseessa on sulautuvan yhtiön osakkeet (tytäryhtiöosakkeet), jotka tulee sulautumisessa luonnollisestikin vastaanottavan yhtiön taseesta poistaa. Näin siksi, että näitä osakkeita

ei enää sulautumisen jälkeen voi olla, koska sulautuva tytäryhtiö sulautuu vastaanottavaan emoyhtiöön. Tämäkin toteutetaan fuusiotilin kautta.

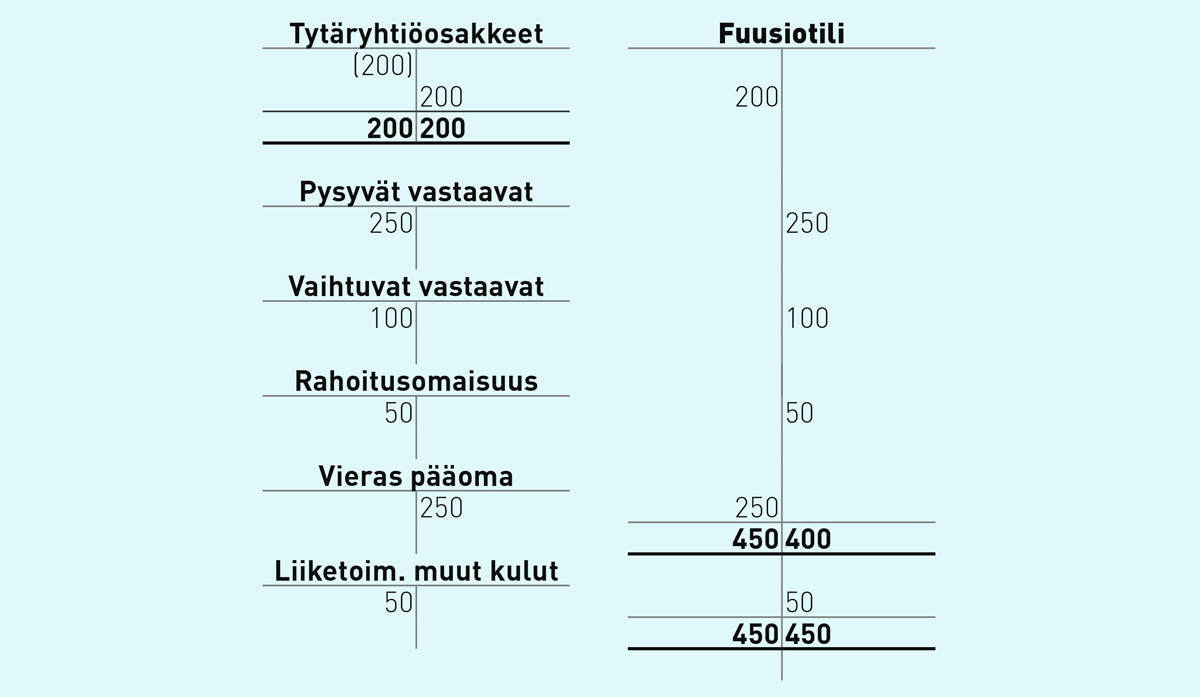

Vastaanottavan yhtiön (Emo Oy) taseessa on sulautuvan yhtiön (Tytär Oy) osakkeet arvolla 200. Sulautuvan yhtiön sulautumishetken tase on seuraava:

Sulautumiskirjaukset tehdään vastaanottavan yhtiön (Emo Oy) taseeseen fuusiotilin avulla seuraavasti:

Esimerkin tilanteessa syntyi fuusioerotuksena fuusiotappiota, joka tytäryhtiösulautumisessa kirjataan tuloslaskelman kautta ja Kirjanpitolautakunnan (KILA) lausunnon (1984/2018) mukaan fuusiotappio kirjataan pääsäännön mukaan liiketoiminnan muihin kuluihin ja fuusiovoitto vastaavasti liiketoiminnan muihin tuottoihin.

Lopuksi

Sulautumiseen liittyy myös lukuisia muita verotuksellisia kysymyksiä, kuten esimerkiksi, miten aikaisemmin syntyneet tappiot käyttäytyvät sulautumisessa. Seuraavassa osiossa tarkastellaan osin muita verotuksellisia kysymyksiä kuin mitä tässä osassa on esitetty. Seuraavassa osassa jatketaan myös erityyppisen sulautumisten tarkastelua ja pureudutaan muun muassa kombinaatio- ja vastavirtasulautumiseen.