Konsernitilinpäätöksen laatimisvelvollisuudesta (Kila 2003/2020)

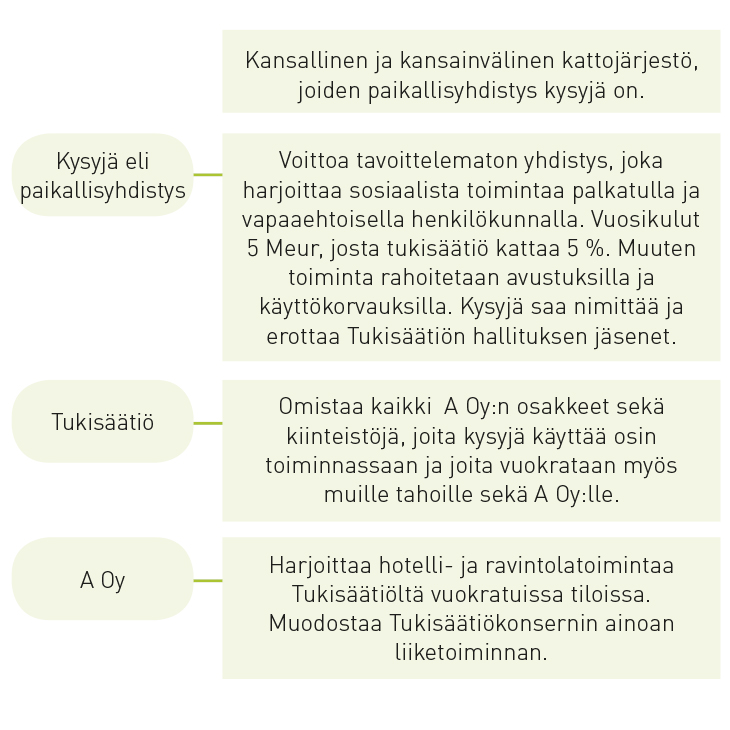

Oheisen kuvion mukaisessa tilanteessa kysyjä eli Helsingin ympäristössä toimiva paikallisyhdistys kysyy, tuleeko sen laatia konsernitilinpäätös ja jos, niin tuleeko sen yhdistellä siihen Tukisäätiön tilinpäätös. Kysyjän mielestä Tukisäätiö ei ole sen vaikutuspiirissä siten, että tuota velvollisuutta syntyisi.

Lausunnossa Kila siteeraa kirjanpitolakia ja Kilan konsernitilinpäätöstä koskevaa yleisohjetta:

Kirjanpitolain (1336/1997, jäljempänä ”KPL”) 6:1.2 § kuuluu seuraavasti:

Konsernitilinpäätöksen on velvollinen laatimaan ja sisällyttämään tilinpäätökseensä myös muu kuin 1 momentissa tarkoitettu emoyritys, ammatinharjoittajaa lukuun ottamatta, jos se harjoittaa liiketoimintaa.

Kirjanpitolautakunta on 28.3.2017 antanut konsernitilinpäätöksen laatimisesta yleisohjeen, jonka jaksossa 2.2.1 – Osallistuminen tytäryrityksen toimintaan perustana konsernitilinpäätökselle – esitetään seuraavaa:

Aatteellisella yhdistyksellä ei ole yhdistyslakiin (503/1989) perustuvaa velvollisuutta konsernitilinpäätöksen laatimiseen. Kuitenkin silloin, kun yhdistys aktiivisesti osallistuu tytäryrityksensä johtamiseen, rahoittamiseen tai muuhun niihin rinnastettavaan toimintaan, sen on katsottava olevan KPL 6:1§:n mukaisesti liiketoimintaa harjoittava ja velvollinen laatimaan konsernitilinpäätöksen. Tämä voi tapahtua esimerkiksi siten, että yhdistys joko oman toimintansa ohella tai muuten luovuttaa tytäryritykselleen hallinto-, rahoitus- tai muita palveluita tai saa niitä tytäryritykseltään taikka sillä muutoin on liiketoimia tytäryrityksensä kanssa. Merkityksellistä myös on, jos liiketoimintaa harjoittavien tytäryritysten välillä tehdään keskinäisiä liiketoimia tai emoyhdistys on antanut vakuuksia tytäryritystensä puolesta (KILA 1519/1998).

Lausuntonsa Kila perustaa kolmeen seikkaan:

i) Yhdistyksellä on säätiön sääntöjen mukaan oikeus nimetä säätiön hallituksen jäsenet. Yhdistys voi lisäksi erottaa valitsemansa jäsenen kesken toimikauden. Yhdistystä on siten pidettävä KPL 1:6 §:ssä tarkoitettuna säätiön emoyrityksenä, koska se voi käyttää säätiössä määräysvaltaa KPL 1:5.1 §:n 2 kohdan mukaisesti.

ii) Yhdistyksen toiminta ei ole vähäistä, pikemminkin sitä on pidettävä mittavana, sillä toiminnassa syntyvien menojen määrän ylittää 5 miljoonaa euroa.

iii) Hakemuksen kohteena olevien kirjanpitovelvollisten toimesta – säätiön omistaman osakeyhtiön kautta – harjoitetaan myös liiketoimintaa, joka ei ole vähäistä.

Edellä mainittuja seikkoja punnittaessa on Kilan käsityksen mukaan keskeisiä kaksi seuraavaa kirjanpito-oikeudellista tavoitetta:

iv) Konsernitilinpäätöksen tarkoitus, joka ilmenee KPL 6:7.1 §:stä: ”Konsernitilinpäätöksessä on esitettävä konsernin tulos sekä taloudellinen asema siten kuin konserniyritykset olisivat yksi kirjanpitovelvollinen. Konserniyritysten välisiin toimiin perustuvien konsernin sisäisten erien vaikutus eliminoidaan.” Konsernitilinpäätöksellä annetaan näin mahdollisimman kattava kuva kohteena olevasta taloudellisesta kokonaisuudesta. Siten liiketoiminnan harjoittamista konsernissa ei tule arvioida suppeasti johtamalla tulkinta laatimisvelvollisuuden käsilläolosta yksinomaisesti siitä, mikä osa toiminnasta toteutetaan emoyrityksen toimesta. Kysymystä on punnittava kattavasti, koko konsernin näkökulmasta.

v) Tilinpäätösinformaation yleinen avoimuuden periaate. KPL 3:2.1 §:n mukaan ”[t]ilinpäätöksen tulee antaa oikea ja riittävä kuva toiminnan tuloksesta ja taloudellisesta asemasta olennaisuusperiaatteen mukaisesti ottaen huomioon kirjanpitopitovelvollisen harjoittaman toiminnan laatu ja laajuus.” Tarkoituksena siten on mahdollistaa kattavan ja selkeän kuvan muodostaminen asianomaisen taloudellisen yksikön tulonmuodostuksesta ja taloudellisesta asemasta riippumatta yksikön oikeudellisen rakenteesta.

Edellä olevan perusteella Kila katsoo, että konsernitilinpäätöksen laatimiselle on perusteet hakemuksen tarkoittamassa tilanteessa. Jos kuitenkin konsernin yhdistellyt ja eliminoimattomat tunnusluvat jäävät alle pienkonsernin raja-arvojen, ei konsernitilinpäätöstä tarvitse laatia.

Lausunnon lopuksi Kila muistuttaa, että kukin kirjanpitovelvollinen on itse vastuussa tekemistään tilinpäätösratkaisuista. Jos kysyjä päättää olla laatimatta konsernitilinpäätöstä, suosittaa Kila asian perustelua kysyjän tilinpäätöksessä ja paikallisyhdistyksen ja tukisäätiön keskinäisen toiminnan ja sopimusten selvittämistä paikallisyhdistyksen tilinpäätöksessä. Tämä tulisi tehdä siinä laajuudessa, että tilinpäätöksen lukija saa oikean kuvan paikallisyhdistyksen ja tukisäätiön muodostamasta taloudellisesta kokonaisuudesta.