Miksi valita kommandiittiyhtiö?

Kun alkava yrittäjä tänä päivänä käyttää yrityksen perustamiseen liittyviä neuvontapalveluja, hänelle annetaan yleensä kaksi vaihtoehtoa: toiminimiyrittäjyys tai osakeyhtiön perustaminen. Todella harvoin kuulee, että on edes mainittu henkilöyhtiön mahdollisuudesta. Kuitenkin, kun perustettava yhtiö useimmiten on niin sanottu yhdenmiehenyhtiö, niin kommandiittiyhtiössä yhdistyisivät toiminimen ja osakeyhtiön parhaat puolet.

Kommandiittiyhtiön perustamisen edut

Kommandiittiyhtiön perustaminen on helppoa ja hallinnon byrokratia kevyt. Ei tarvita vuosittaisia kokouspöytäkirjoja tai palkkahallintoa, ainoan vastuunalaisen yhtiömiehen elantomenojen rahoittaminen yksityiskäytöllä ei tuo byrokratiaa. Toimintavaraus on käytettävissä kuten toiminimessä, mutta päinvastoin kuin toiminimessä, vastuunalainen yhtiömies voi hyödyntää verotuksessa toimintavarauspohjan kasvattamiseksi myös palkanmaksua itselleen ja yrityksessä työskentelevälle puolisolleen. Osakeyhtiön osakkaan tavoin vastuunalainen yhtiömies voi hyödyntää henkilökunta- ja luontoisetuja sekä päättää, onko yritystoiminnassa käytettävä henkilöauto oma vai yrityksen. Kaikki nämä ovat seikkoja, jotka eivät toiminimiyrittäjälle ole mahdollisia.

Vastuunalainen yhtiömies voi tehdä kauppoja tai solmia vuokrasopimuksia yhtiönsä kanssa kuten osakeyhtiön osakas, nostaa esimerkiksi vuokraa kotitoimistosta. Verottajan eroava näkemys käytetyistä hinnoista ei voi johtaa peitellyn osingonjaon säännösten soveltamiseen. Alkavan osakeyhtiön osakas voi nostaa osinkoja vasta ensimmäisen tilinpäätöksen valmistuttua, mutta vastuunalainen yhtiömies voi siirtää kertyneet voittovarat itselleen juoksevasti jo tilikauden aikana, eikä negatiivinen oma pääoma ole ongelma, jos rahoitus kuitenkin riittää. Korkojen vähennysoikeutta negatiivinen oma pääoma voi rajoittaa.

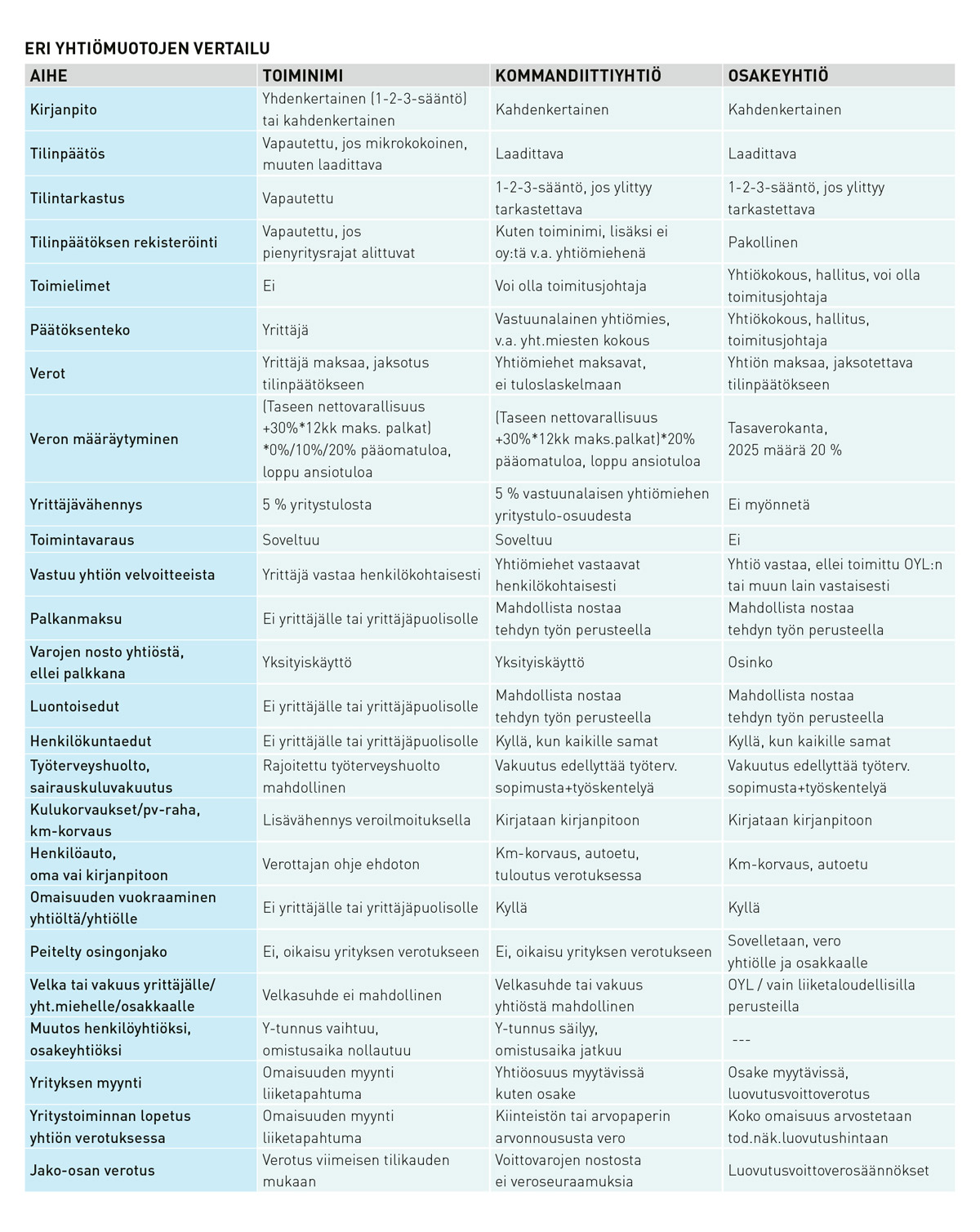

Kirjanpidon osalta yhdenkertaista kirjanpitoa saa pitää vain sellainen ammatin- ja liikkeenharjoittaja, jolla ylittyy kahdelta viimeksi päättyneeltä tilikaudelta korkeintaan yksi seuraavista rajoista: taseen loppusumma 100 000 euroa, liikevaihto 200 000 euroa tai henkilökunta 3 henkeä. Muiden kirjanpitovelvollisten on pidettävä kahdenkertaista kirjanpitoa. Tilinpäätöksen osalta mikroyritysrajat alittava ammatin- ja liikkeenharjoittaja on vapautettu tilinpäätöksen laatimisesta, mutta käytännössä tilinpäätös yleensä laaditaan. Muiden kirjanpitovelvollisten on laadittava kirjanpitolain mukainen tilinpäätös. PMA-asetuksen mukaisten liitetietojen osalta ei ole eroa eri yhtiömuodoissa, vaatimukset ovat samat. Kuitenkin henkilöyhtiöiden osalta on velvollisuus eritellä oma pääoma yhtiömiehittäin.

Tilintarkastusvelvollisuus ei koske toiminimiä. Henkilöyhtiö ja osakeyhtiö on tilintarkastettava, jos kahdelta viimeksi päättyneeltä tilikaudelta ylittyy korkeintaan yksi seuraavista rajoista: taseen loppusumma 100 000 euroa, liikevaihto 200 000 euroa tai henkilökunta 3 henkeä.

Toiminimen ja henkilöyhtiön ei tarvitse rekisteröidä tilinpäätöstään kaupparekisteriin, mikäli ne eivät ylitä pienyritysrajoja ja henkilöyhtiössä ei ole vastuunalaisina yhtiömiehinä osakeyhtiöitä tai toisia henkilöyhtiöitä, joissa vastuunalaisina yhtiömiehinä on osakeyhtiöitä.

Verotus ja varojenjako

Verot määrätään toiminimiyrittäjälle tämän kokonaistuloista. Kila on lausunut, että se osa tilikauden veroista, joka syntyy yritystoiminnan tuloksesta, tulisi jaksottaa tuloslaskelmaan, loput toiminimen varoista maksetut verot sisältyvät yksityistiliin. Henkilöyhtiölle määritellään verotettava tulo, mutta se jaetaan yhtiömiehille henkilökohtaisesti verotettavaksi. Yhtiömiesten verot kirjataan yksityistilille, mikäli ne maksetaan yhtiön varoista. Tilinpäätökseen ei siten tule verojaksotusta eikä tuloslaskelmassa näy tuloveroja. Osakeyhtiö vastaa omista veroistaan, ja tilikauden verot tulee jaksottaa tilinpäätöksessä.

Toiminimen tuloverot yritystoiminnasta lasketaan siten, että edellisen verovuoden nettovarallisuus ja viimeisen 12 kuukauden aikana maksetuista palkoista 30 prosenttia lasketaan yhteen ja summasta yrittäjä saa valita 0 prosenttia, 10 prosenttia tai 20 prosenttia pääomatulokseen. Loppuosa verotettavasta tulosta verotetaan ansiotulona. Henkilöyhtiön vastuunalaisen yhtiömiehen verotus tapahtuu samoin, paitsi että pääomatuloksi tulee aina 20 prosenttia edellä kuvatusti lasketusta summasta. Pienessä henkilöyhtiössä ei siten aina kannata kerryttää nettovarallisuutta tai maksaa vastuunalaiselle yhtiömiehelle palkkaa, koska ansiotuloverotus voi olla pääomatuloverotusta edullisempi. Osakeyhtiö maksaa kaikista tuloistaan tasaveron, joka vuonna 2025 on 20 prosenttia. Varojen siirtäminen osakkaalle aiheuttaa uuden veroseuraamuksen.

Sekä toiminimiyrittäjä että henkilöyhtiön vastuunalainen yhtiömies saa lukea tuloverotuksessa hyväkseen yrittäjävähennyksen. Sen määrä on 5 prosenttia toiminimiyrittäjän yritystulosta ennen tulon jakoa pääoma- ja ansiotuloksi. Vastaavasti vastuunalaisena yhtiömiehenä toimiva luonnollinen henkilö saa verovapaana saman 5 prosentin verran tulo-osuudestaan.

Vastuut ja riskit

Yleisin kritiikki kommandiittiyhtiötä kohtaan kohdistuu vastuunalaisen yhtiömiehen henkilökohtaiseen vastuuseen kaikista yhtiön toimista. Jos on vain yksi vastuunalainen yhtiömies, ei tilanne tältä osin poikkea toiminimestä, siinäkin yrittäjä kantaa henkilökohtaisen vastuun omista ja mahdollisen henkilökunnan tai alihankkijoiden toimista. Harvoin alkava osakeyhtiö saa pankista rahoitusta ilman, että osakas sitoutuu vakuuksien antamiseen, jolloin riski henkilökohtaisesta menetyksestä on siinäkin.

Mahdollisessa konkurssitilanteessa osakeyhtiön osakas on paremmassa asemassa toiminimiyrittäjään tai vastuunalaiseen yhtiömieheen verrattuna, mikäli osakeyhtiölain säännöksiä ei ole rikottu yhtiön toiminnassa ja siten myötävaikutettu konkurssiin.

Aivan puhdas yhdenmiehen yhtiö kommandiittiyhtiö ei voi olla, sillä yhtiöön vaaditaan ainakin yksi äänetön yhtiömies. Aiemmin äänettömän yhtiömiehen panoksen tuli olla merkittävä yhtiön toiminnan kannalta, eli alkurahoitus tuli tästä panoksesta. Tänä päivänä äänettömän yhtiömiehen panoksen osalta puhutaan useimmiten satasista. Panokselle maksettava korko voi olla 0 prosenttia, mutta usein se määritellään 3–10 prosentin välille.

Yhtiösopimuksessa äänettömälle yhtiömiehelle voidaan myös sopia osuus tilikauden voitosta, mikäli hän työskentelee yhtiössä. Tällöin säästytään palkkaan liittyvästä byrokratiasta ja sosiaalikuluista.

Tämä sopii nimenomaan silloin, jos työskentely on pienimuotoista tai satunnaista ja äänetön yhtiömies saa pääosin toimeentulonsa ja sosiaaliturvansa muualta. Kommandiittiyhtiön voitto-osuudesta verot tulevat äänettömälle yhtiömiehelle maksettavaksi jälkikäteen, koska mitään ennakonpidätystä voitto-osuudesta ei makseta. Usein on järkevää määritellä yhtiösopimuksessa verotettavan tulon jako useamman vastuunalaisen yhtiömiehen tapauksessa siten, että kunkin tilikauden osuus tuloksesta perustuu tilikaudella tehtyyn työpanokseen. Näin vältytään tilanteelta, jossa kaavamainen tulonjako johtaisi kohtuuttomaan tilanteeseen esimerkiksi vanhempainvapaan, opiskelun tai terveydentilasta johtuvien syiden takia.

Osakeyhtiölaki rajoittaa ankarasti osakkaan mahdollisuutta lainata varoja yhtiöstä tai saada vakuuksia sen omaisuudesta. Henkilöyhtiön kohdalla ei vastaavia rajoitteita ole. Kuitenkin on muistettava, että mikäli tällaisia eriä henkilöyhtiöllä on, on niistä kerrottava liitetiedoissa. Kirjanpitolautakunnan lausunnossa 2002/1673 Kila jopa toteaa, että henkilöyhtiön rahaliikenne voitaisiin hoitaa vastuunalaisen yhtiömiehen tilin kautta, mutta ei kuitenkaan pidä tätä suositeltavana toimintatapana.

Kommandiittiyhtiön nostamalla lainalla voidaan rahoittaa myös vastuunalaisen yhtiömiehen projekteja niin, että varat siirtyvät yksityistilin kautta vastuunalaisen yhtiömiehen yksityistalouteen. Jos oma pääoma tämän takia menee negatiiviseksi, osa koroista voi jäädä vähennysoikeuden ulkopuolelle. Toisaalta ei osakeyhtiön osakaskaan saa vähentää kulutusluottojensa tai asuntolainansa korkoja verotuksessa.

Aiemmin kommandiittiyhtiön perustaminen, siinä toimiminen ja yhtiön lopettaminen oli hyvinkin vapaamuotoista. Laki avoimesta yhtiöstä ja kommandiittiyhtiöstä astui voimaan 1.1.1989, jolloin se korvasi vuodelta 1864 olleen vanhan lain. Lakia päivitettiin kattavasti 1.1.2016 alkaen, ja nyt voimassa ovat muun muassa yhtiön perustamista ja purkamista koskevat uudet säännökset. Kuitenkin edelleen sopimusvapaus on kommandiittiyhtiön yhtiösopimuksessa laaja. Samoin muulla sopimuksella voidaan poiketa yhtiösopimuksen voitonjakoperiaatteesta. Lakia avoimesta yhtiöstä ja kommandiittiyhtiöstä sovelletaan lähinnä, jos yhtiösopimuksessa ei ole asiasta määrätty tai yhtiömiehet eivät ole yksimielisiä esimerkiksi yhtiön purkutilanteessa.

Osakeyhtiötä purettaessa sen koko omaisuus tulee arvostaa todennäköiseen luovutushintaan. Henkilöyhtiössä tämä vaatimus koskee vain kiinteistöjä ja arvopapereita, muu omaisuus käsitellään alkuperäiseen hankintamenoon tai sitä alhaisempaan todennäköiseen luovutushintaan. Näistä arvostuksista aiheutuva arvonnousu lisätään viimeisen tilikauden verotettavaan tuloon. Osakeyhtiötä purettaessa osakkaille jaetaan osakeyhtiön omaisuutta jako-osana, ja heille syntyy saamastaan jako-osasta veroseuraamuksia, jos se ylittää osakkeiden hankintamenon. Vastuunalainen yhtiömies maksaa verot yhtiön tuloksesta verovuosittain, ja yhtiön omaan pääomaan jääneet varat, jotka muodostavat hänen jako-osansa, ovat siten yhtiömiehen yhtiön eri tilikausien nostamatta jääneistä voitoista syntynyttä säästöä, joista ei enää veroja niitä nostettaessa tule maksettavaksi.

Muutokset, sukupolvenvaihdos ja omistajanvaihdos

Eläköityvä vastuunalainen yhtiömies voi lahjoittaa yhtiöosuutensa toimintaa jatkavalle lapselleen, ja tähän lahjaan sovelletaan sukupolvenvaihdoshuojennusta. Osuus luopujan voittovaroista voidaan siirtää yhtiön velaksi luopujalle ja maksaa vähitellen yhtiön tuotosta ”lisäeläkkeenä” ilman veroseuraamuksia. Yhden vastuunalaisen yhtiömiehen kommandiittiyhtiössä ei oman pääoman osuuden määrittäminen ole ongelmallista, mutta mikäli vastuunalaisia yhtiömiehiä on useampi, on oman pääoman jaon seuraaminen yhtiömiehittäin vuosittain tase-erittelyissä ehdottoman tärkeää.

Osakeyhtiön osakkaan lahjoittaessa osakkeensa lapselleen sovelletaan lahjaan myös sukupolvenvaihdoshuojennusta. Voittovarat ovat kuitenkin yhtiön varoja, eikä niitä voi kirjata velaksi osakkaalle.

Mikäli toiminimen toimintaa halutaan jatkaa osakeyhtiönä, muuttuu y-tunnus ja omistusajan laskenta alkaa nollasta. Muutettaessa kommandiittiyhtiö osakeyhtiöksi, jatkuu vanha y-tunnus ja omistusaika lasketaan kommandiittiyhtiön perustamisesta alkaen, eli omistusaika ei katkea. Tarvetta muuttaa toiminimi tai henkilöyhtiö osakeyhtiöksi kannattaa arvioida, jos vastuut alkavat kasvaa eikä niitä ole mahdollista tai mielekästä vakuutuksin kattaa. Milloin tämä hetki koittaa, riippuu täysin yrityksen toimialasta, asiakaskunnasta ja henkilökunnan määrästä. Muutoshetkellä mahdolliset taseessa olevat toimintavaraukset tuloutuvat kommandiittiyhtiön verotettavaan tulokseen, eikä oikeutta yrittäjävähennykseen enää ole yhtiömuodon muutoksen jälkeen.

Toiminimeä ei voi myydä, vaan sen omaisuuden myynti on yhtiön viimeinen liiketoimi, ja myynti voi kasvattaa viimeisen tilikauden progressiivisesti verotettavaa tulosta. Henkilöyhtiön yhtiöosuus on myytävissä aivan kuten osakeyhtiön osakkeet, luovutusvoiton verotus tapahtuu samoin perustein. Usein kuitenkin ostaja haluaa, vastuuseikoista paljolti johtuen, että kommandiittiyhtiö on muutettu osakeyhtiöksi ennen omistajanvaihdosta. Henkilöyhtiön osalta tulee huomata, että mikäli yhtiöosuudestaan luopuvan vastuunalaisen yhtiömiehen osuus omasta pääomasta on negatiivinen, tämä huomioidaan kaupan veroseuraamuksia laskettaessa.

Kun vertaa kolmea yleisintä pienyritysten yhtiömuotoa, on hämmästyttävää, ettei kommandiittiyhtiö ole laajemmin käytössä yhdenmiehen yritystoiminnassa. Se tarjoaa merkittäviä verotuksellisia etuja toiminimeen nähden, ja toisaalta siitä puuttuu monia osakeyhtiölle kuuluvia hallinnollisia rasitteita ja varojenjakorajoituksia. Kommandiittiyhtiö on myös helppo muuttaa toiminimeksi tai osakeyhtiöksi, mikäli tilanne yritystoiminnan osalta muuttuu.