Terhi Järvikare palasi valtiovarainministeriöön

Voisi sanoa, että Terhi Järvikareen työpaikkoja määrittelevä kartta on suhteellisen suppea. Hän työskenteli 16 vuotta ministeriössä, siirtyi sen jälkeen Aleksanterinkadulla kolmen raitiovaunupysäkin verran eteenpäin Keskuskauppakamariin ja palasi takaisin Senaatintorille.

Valtiovarainministeriössä työtovereina ovat monet ennestään tutut henkilöt.

– Olin kolme vuotta poissa ja sitä ennen 16 vuotta ministeriössä, joten ihmiset ovat enimmäkseen tuttuja. Siirtyminen Keskuskauppakamarista takaisin tänne ei ollut minulle henkisesti iso muutos. Jos en olisi koskaan ollut ministeriössä, niin muutos olisi tietenkin ollut suurempi, toteaa ylijohtaja Terhi Järvikare.

Ihan helppo päätös paluu ministeriöön ei Järvikareelle ollut. Hän viihtyi hyvin Keskuskauppakamarissa.

– Mietin jonkin aikaa, haenko tähän tehtävään.

Työn verotukseen kevennys

Alkanut verovuosi on palkansaajalle helpompi, koska ansiotuloverotusta kevennetään.

– Merkittävin on 450 miljoonan euron kevennys, joka toteutetaan työtulovähennystä korottamalla. Tämä kohdistuu erityisesti pieni- ja keskituloisiin palkansaajiin, toteaa Järvikare.

Lisäksi tehdään indeksitarkistus ansiotuloverotukseen ja solidaarisuusveron alarajaa alennetaan. Suurituloisten verotus vähän kiristyy ja ylempää pääomaverokantaa korotetaan yhdellä prosenttiyksiköllä.

– Välillisen verotuksen puolella tehdään joitakin korotuksia, joista euromääräisesti suurin kohdistuu tupakkaveroon. Tupakkaveroa korotetaan vaalikauden aikana yhteensä 270 miljoonalla eurolla ja korotukset tehdään tasaisesti neljän vuoden aikana.

Suurituloisilla verotuksen progressio on jo nyt korkealla tasolla, ja sen myöntää myös Järvikare. Ei tarvitse olla kovin suurituloinenkaan, kun progressio iskee rajusti.

Yleisessä keskustelussa vaaditaan usein, että suurituloisten verotusta pitäisi kiristää entisestään.

– Ansiotuloverotus on jo nyt melko kireää esimerkiksi monilla asiantuntijatehtävissä toimivilla. Julkisessa keskustelussa taitavat sekoittua ansiotulot ja pääomatulot. Kun puhutaan todella suurista tuloista, ne muodostuvat yleensä kevyemmin verotetuista pääomatuloista, pohtii Järvikare.

Valtiovarainministeriön taulukot osoittavat, että kova progressio iskee heti, kun aletaan maksaa veroja. Kaikkein pienituloisimmat eivät maksa veroja lainkaan, veronluonteisia maksuja kylläkin.

– Korkeat rajaveroasteet aiheuttavat erilaisia ongelmia eri tulotasoilla. Pienituloisilla ne liittyvät kannustimiin ottaa työtä vastaan, kun samalla sosiaalietuudet pienenevät. Enemmän tienaavilla kyse on kannustimista lisätä osaamista ja ponnistella korkeamman palkan eteen. Valtiontalouden heikko tilanne rajoittaa kuitenkin mahdollisuuksia tilanteen korjaamiseen, toteaa ylijohtaja Järvikare.

Viime viikkoina ei ole puhuttu muusta kuin yhteiskuntasopimuksesta. Lyhyellä tähtäimellä sopimuksella ei ole verovaikutuksia. Hallitus on kuitenkin varautunut tukemaan sopimusta noin miljardin euron tuloveron kevennyksellä, jos edellytykset täyttyvät. Tällä hetkellä tilanne vaikuttaa erittäin vaikealta ja hallituksen kilpailukykylait ovat etenemässä eduskuntaan.

– Jos kilpailukykypaketti toteutuu, lait vaikuttavat verotuloihin välillisesti. Esimerkiksi lomarahojen leikkaukset pienentävät ansiotuloja, mikä puolestaan vähentää verotuloja. Ajatushan kilpailukykypaketissa on, että muutokset pienentäisivät yritysten kustannuksia.

Vuosi 2016 on paketissa

Vuoden 2016 osalta muutoksia ei ole enää odotettavissa. Veroesitykset henkilöverotuksen osalta ovat paketissa. Myöskään yritysverotukseen ei ole tulossa tänä vuonna enää muutoksia.

Järvikare myöntää, että pääomaverokannan korotus on vuoden 2016 budjetissa yksi keino kerätä lisää rahaa. Suomessa alkaa olla aika korkea pääomaverokanta.

– Pienempien yritysten eli yksityisten elinkeinonharjoittajien ja henkilöyhtiöiden yhtiömiesten tuloista suuri osa verotetaan ansiotuloverotuksen puolella, joten pääomaverokannan korotuksella ei ole näille ryhmille niin suurta merkitystä kuin usein ajatellaan.

Vuonna 2014 voimaan tulleen uudistuksen jälkeen osakeyhtiöissä kevyesti verotettua (osingosta 25 % veronalaista) osinkoa saa nostaa kahdeksan prosenttia nettovarallisuudesta. Kevyemmin verotetun osingon raja nousi 150 000 euroon.

Tehokas katuminen

Järvikareen mukaan verotuksen osalta ei ole tällä hallituskaudella tullut suuria edestakaisia muutoksia. Solidaarisuusveron alarajan lasku ja pääomaverokannan nosto eivät kuitenkaan olleet hallitusohjelmassa, vaan ne tulivat budjettiriihen yhteydessä.

– Lähinnä mieleen tulee niin kutsuttu tehokas katuminen, jota koskevan esityksen hallitus veti pois. Esityksen mukaan vuoden 2016 aikana olisi voinut ilmoittaa verotuksesta puuttuvia tietoja ilman veropetokseen liittyviä rikosoikeudellisia seuraamuksia.

Hallitus perusteli lakiesityksen perumista sillä, että siinä oli perustuslaillisia ongelmia.

Asiantuntijapuolella on pohdittu, olisiko tuo laki todella ollut perustuslain vastainen. Valiokunnassa osa perustuslain asiantuntijoista piti sitä yhdenvertaisuuden kannalta ongelmallisena ja nimenomaan siksi, että laki olisi ollut määräaikainen. Euroopassa useissa maissa tällainen lainsäädäntö kuitenkin on tai on ollut. Lopullinen vastaus tähän jäi saamatta, koska valiokunta ei ehtinyt mietintöään antaa.

– Julkisuudessa on esitetty, että valtiovarainministeriö olisi erityisesti ajanut tehokasta katumista. Pyyntö selvittää ja valmistella asiaa tuli alun perin kuitenkin edelliseltä eduskunnalta, ja hanke sisällytettiin hallitusohjelmaan, toteaa Järvikare.

Sote ja verotuksen yksinkertaistaminen

Toinen syksyn kuuma peruna on ollut sote-uudistus, joka tulee voimaan vasta 2019 ja silloin tulevat myös uudistuksen verovaikutukset. Nyt puhutaan paljon siitä, kuka maksaa ja mihin. Hallitus on linjannut, että rahoitus tulee joko ensisijaisesti valtiolta tai osin valtiolta ja itsehallintoalueelta. Nämä ovat tämän hetken vaihtoehdot. Molemmissa tapauksissa muutos vaikuttaa kunnallisveroon, jota pitää pystyä alentamaan.

– Itsehallintoalueille tulevat vaaleilla valittavat valtuustot, ja alueilla pitää olla budjettivalmistelussaan selkeä käsitys siitä, mistä rahoitus tulee. Siksi asioilla on kiire, vaikka ne tulevat sovellettaviksi vasta 2019, selvittää Järvikare.

– Uudistuksen myötä kuntien menot vähenevät merkittävästi eivätkä ne enää olisi palvelun järjestäjiä.

Suomen verotusta on haluttu yksinkertaistaa jo vuosia, mutta suuria muutoksia ei ole tapahtunut. Sote-ratkaisun yhteydessä tähän olisi periaatteessa mahdollisuus.

– Muutoksia voitaisiin tehdä ansiotuloverotuksen puolella. Siellä on monta veronsaajaa: valtio, kunta, kirkko, Kansaneläkelaitos. Lisäksi palkkatulosta peritään erinäisiä sosiaalivakuutusmaksuja. Järjestelmän sisällä on myös monenlaisia vähennyksiä, jotka vaikuttavat maksettavan veron määrään. Näistä syistä kansalaisen voi olla vaikea hahmottaa, mistä osista verorasitus koostuu, selvittää Järvikare.

Paljon puhuttu Viron malli

Hallitusohjelmassa on myös yritysverotuksen osalta selvityskohteita. Ohjelmassa todetaan, että selvitetään yrityksen verotettavasta tulosta tehtävä varaus investointien edistämiseksi. VATT ja Etla tekevät laajempaa selvitystä verotuksen vaikutuksesta investointeihin ja siinä yhteydessä on tarkoitus tarkastella tällaista varausta ja myös Viron veromallia.

– Meillä ei ole mitään realistisia mahdollisuuksia siirtyä Viron veromalliin. Jo budjettitaloudellinen menetys olisi tässä tilanteessa niin suuri. Toinen asia on, että olisiko se muutenkaan hyvä ratkaisu.

– Meillä on jo nyt hyvin kilpailukykyinen yhteisöverokanta ja hyvä järjestelmä. Jos halutaan pysyä laajan veropohjan ja matalan verokannan järjestelmässä – mitä yleisesti pidetään asiantuntijoiden keskuudessa parhaana – niin nykyinen malli on sitä.

– Kun Viro otti oman mallinsa käyttöön, niin tilanne oli hyvin erilainen. Siellä oli kehittymättömät rahoitusmarkkinat ja yritysten oli vaikea saada rahaa investointeihin. Se saattoi olla Virolle perusteltu ja toimiva malli, mutta Suomi on hyvin eri tilanteessa. Meillä on toimivat rahamarkkinat.

Järvikare myöntää, että rahoituksen saaminen on Suomessakin tiukassa ja ehdot ovat kiristyneet. Hän ei kuitenkaan usko, että jos Suomessa olisi Viron malli, sillä olisi ratkaisevaa merkitystä yritysten investointipäätöksiin.

– Kun verokanta on 20 prosenttia, jää voitosta yritykseen 80 prosenttia. Jos yritykset eivät investoi nyt, niin olisiko sillä loppurahalla niin suuri merkitys investointien kannalta? Investointeihin vaikuttavat monet muutkin asiat kuin verotus, toteaa Järvikare.

Tässä suhteessa siis odotetaan mielenkiinnolla VATT:n ja Etlan selvityksiä.

Terhi Järvikare

- Syntynyt: 1970

- Asuu: Helsingissä

- Perhe: Puoliso ja 21-, 19- ja 15-vuotiaat lapset.

- Koulutus: Ylioppilas 1989. Helsingin Kauppakorkeakoulu KTM 1992, KTL 1998.

- Työura: Valtiovarainministeriö: ylitarkastaja 1996–2005, neuvotteleva virkamies 2005–2012. Keskuskauppakamari verojohtaja 2012–2015. Valtiovarainministeriö: vero-osaston ylijohtaja 2015–

- Harrastukset: Liikunta eri muodoissa ja lukeminen. Lasten harrastusten myötä juniorijääkiekon seuraaminen kaukalon laidalta.

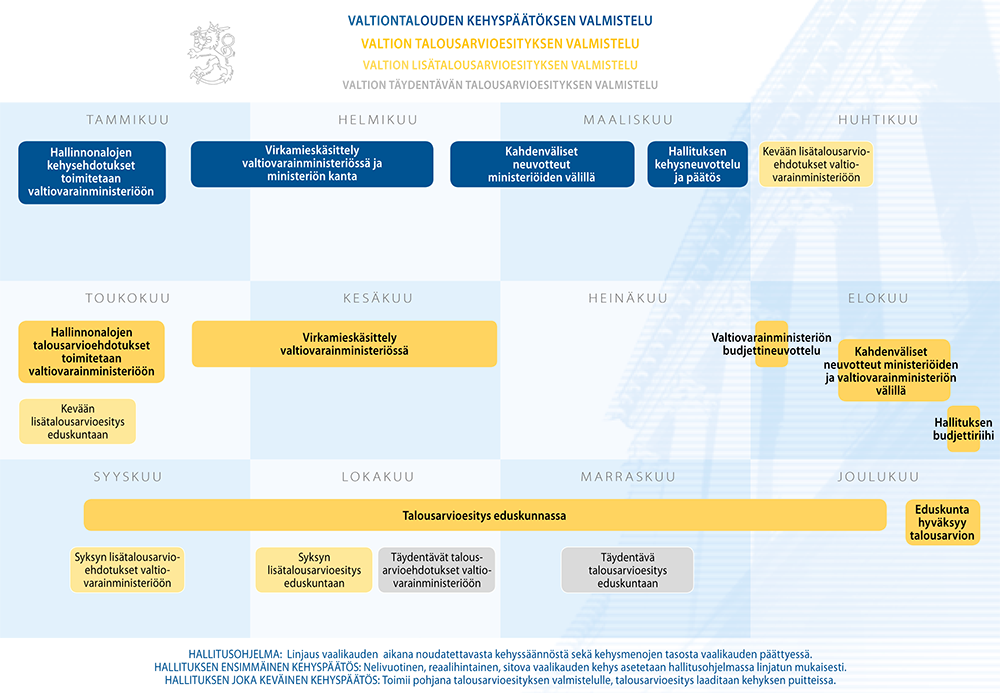

Budjetin valmistelu

Valtiontalouden kehyspäätöksen ja valtion talousarvioesityksen valmistelu työllistää ministeriötä kautta vuoden. Viime keväänä aloittanut pääministeri Juha Sipilän hallitus teki kehyspäätöksen neljälle vuodelle. Vuosittainen kehyspäätös ja talousarvioesitys tehdään sen pohjalta.

– Maaliskuun kehysriihessä on viime vuosina tehty aika paljon myös veropäätöksiä, toteaa Terhi Järvikare.

Budjettineuvottelut käydään pääsääntöisesti elokuussa. Suurin osa verolaeista on budjettilakeja, jotka menevät eduskunnan käsittelyyn syksyn aikana, että ne tulevat voimaan seuraavan vuoden alusta.

Oheisesta grafiikasta käy selville valtion-talouden kehyspäätöksen valmistelu.