Eri yritysmuotojen verotuksellinen edullisuus pidemmällä aikavälillä

Artikkelisarjan viimeisessä osassa keskitytään eri yritysmuotojen verotukselliseen edullisuuteen pidemmän aikavälin kysymyksin. Kuten artikkelisarjan aikaisemmissakin osissa, tarkastelun kohteena on tässäkin yhden luonnollisen henkilön, omistajayrittäjän, omistama yritys.

Artikkelisarjassa on tarkasteltu eri yritysmuotojen verotuksellista edullisuutta monesta näkökulmasta. Ensimmäisessä osassa keskityttiin erityispiirteisiin ja niiden mukanaan tuomiin eroavaisuuksiin. Toisessa ja kolmannessa osassa edullisuutta vertailtiin lukuisin laskelmaesimerkein. Nyt käsillä olevassa neljännessä osassa tarkastelujänne ulotetaan pidemmälle. Tällöin keskiöön nousevat muun muassa yrityksestä luopumiseen liittyvät kysymykset – kuten yrityksen myynti ja sukupolvenvaihdostilanteet.

Kiinteistön ja arvopaperin luovutus

Pidemmän aikavälin kysymyksiin kuuluvat myös esimerkiksi erilaisesta yritysomaisuudesta luopumisen verokysymykset, kuten esimerkiksi kiinteistön ja arvopaperin luovutukset. Nekin verotetaan eri tavoin eri yritysmuodoissa. Asia on näin erityisesti vertailtaessa osakeyhtiötä muihin artikkelissa tarkasteltaviin yritysmuotoihin. Seuraavaksi tarkastellaan elinkeinotoiminnan käyttöomaisuuteen kuuluvien kiinteistöjen ja arvopaperien luovutusvoiton verotusta eri yritysmuodoissa.

Toiminimi

TVL 38 § 2 momentissa säännellään toiminimien kiinteistöjen ja arvopaperien luovutuksen verotusta. Sen mukaan jaettava yritystulo katsotaan nettovarallisuudesta riippumatta pääomatuloksi siihen määrään saakka, joka vastaa verovelvollisen elinkeinotoiminnan käyttöomaisuuteen kuuluvien kiinteistöjen ja arvopapereiden luovutusvoittoja. Kysymyksessä on niin sanottu minimipääomatulosäännös. Käytännössä tämä tarkoittaa sitä, että kiinteistön ja arvopaperin luovutusvoitto verotetaan pääomatuloverokannan mukaan eli vähintään 30 prosentin mukaan. Yrittäjän pääomatulojen yhteismäärän ollessa yli 30 000 euroa, pääomatuloveroprosentti on 34.

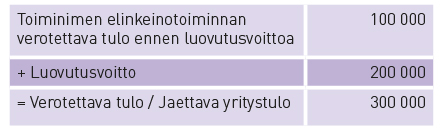

Seuraava esimerkki havainnollistaa säännöstä.

Esimerkki

Toiminimi on luovuttanut verovuoden aikana elinkeinotoimintaansa kuuluvan kiinteistön tai arvopaperin. Siitä on tuloutunut verotukseen 200 000 euron luovutusvoitto. Pelkistetty verotettavan tulon laskelma näyttää tällöin seuraavalta:

Oletetaan, että toiminimen nettovarallisuus on

a) 0

b) 500 000

c) 2 000 000

Jaettava yritystulo verotetaan toiminimiyrittäjällä seuraavasti:

a) Pääomatulo-osuus: 200 000 (minimipääomatulosäännös)

Ansiotulo-osuus: 100 000

TVL 38 § 2 momentti ohjaa koko luovutusvoiton pääomatulo-osuuteen (minimipääomatulosäännös). Ylittävä osa jaettavasta yritystulosta on ansiotuloa.

b) Pääomatulo-osuus: 200 000 (minimipääomatulosäännös)

Ansiotulo-osuus: 100 000

Huomionarvoista on, että pääsäännön mukainen verotus toteutuisi tässä tilanteessa siten, että 20 prosenttia nettovarallisuudesta eli 500 000 eurosta olisi 100 000 euroa, mutta edelleen TVL 38 § 2 momentti ohjaa vähintään puheena olevan luovutusvoiton pääomatulo-osuuteen (minimipääomatulosäännös). Jos kysymys ei olisi luovutusvoitosta, 300 000 euron jaettava yritystulo olisi jakaantunut 20 prosentin mukaisella pääsäännöllä siten, että pääomatulo-osuus olisi ollut 100 000 euroa (= 20 prosenttia x 500 000) ja ansiotulo-osuus olisi ollut loput eli 200 000 euroa.

c) Pääomatulo-osuus: 300 000

Ansiotulo-osuus: 0

Toiminimessä on mahdollisuus valita nettovarallisuuskertoimeksi 20 prosentin sijaan 0 prosenttia tai 10 prosenttia. TVL 38 § 2 momentin säännös johtaa kuitenkin siihen, että luovutusvoitto ohjautuu valinnasta riippumatta pääomatulo-osuuteen. C-kohdassa olisi haluttaessa voitu siis valita esimerkiksi 0 prosentin nettovarallisuuskerroin, jolloin pääomatulo-osuuteen olisi ohjautunut luovutusvoitto eli 200 000 euroa, ja ylittävä osa 100 000 euroa olisi ollut ansiotuloa. 10 prosentin säännöksellä lopputulos olisi sama.

TVL 38 § 2 momentin minimipääomatulosäännös koskee siis myös tilannetta, jossa koko yritystulo verotettaisiin verovelvollisen vaatimuksesta ansiotulona. Käytännössä vaatimuksella ei ole tällöin vaikutusta.

Henkilöyhtiöt

TVL 40 § 4 momentin mukaan henkilöyhtiöiden verotuksessa sovelletaan vastaavaa säännöstä kuin toiminimessä. Kyseessä olevassa lainkohdassa säädetään, että osakkaan osuus elinkeinoyhtymän1 elinkeinotoiminnan tuloksesta katsotaan nettovarallisuudesta riippumatta pääomatuloksi siihen määrään saakka, joka vastaa hänen osuuttaan elinkeinotoiminnan käyttöomaisuuteen kuuluvien kiinteistöjen ja arvopapereiden luovutusvoitoista.

Säännöksen ollessa sama kuin toiminimessä, johtaa kiinteistön tai arvopaperin luovutusvoiton verotus aina pääomatuloverotukseen eli osakas maksaa veroa vähintään 30 prosenttia ja pääomatulojen yhteismäärän ylittäessä 30 000 euroa 34 prosenttia.

Toiminimen ja henkilöyhtiöiden osalta voidaan todeta yhteenvetona, että luovutusvoitto johtaa vähintään 30 prosentin verotukseen ja pääomatulojen ylittäessä progressiorajan 34 prosentin verotukseen. Lähtökohtaisesti nämä yritysmuodot ovat tässä suhteessa ”samalla viivalla”.

Osakeyhtiö

Osakeyhtiön kohdalla on ensinnäkin syytä todeta, että luovutusvoitto johtaa lähtökohtaisesti enintäänkin ”vain” 20 prosentin yhteisöverokannan mukaiseen verotukseen. Yritysmuotoja vertailtaessa on tosin huomattava, että osakeyhtiö on erillisverovelvollinen (toisin kuin toiminimi ja henkilöyhtiöt), eikä luovutusvoittoa ole mahdollista kotiuttaa omistajayrittäjälle yleisesti ottaen ilman veroseuraamuksia.

Osakeyhtiöiden elinkeinotoimintaan kuuluvien käyttöomaisuusosakkeiden osalta voidaan luovutusvoitto kuitenkin saada edellytysten täyttyessä täysin verovapaana. Nimittäin EVL 6b §:n mukaan yhteisön2 saama käyttöomaisuuteen kuuluvan osakkeen luovutushinta on verovapaata, jos3

- verovelvollinen on omistanut yhtäjaksoisesti vähintään vuoden ajan ajanjaksona, joka on päättynyt enintään vuotta ennen luovutusta, vähintään kymmenen prosentin osuuden luovutettavan yhtiön osakepääomasta ja luovutettavat osakkeet kuuluvat näin omistettuihin osakkeisiin ja

- luovutuksen kohteena oleva yhtiö ei ole kiinteistö- tai asunto-osakeyhtiö taikka osakeyhtiö, jonka toiminta tosiasiallisesti käsittää pääasiallisesti kiinteistöjen omistamista tai hallintaa.

EVL 6 §:ssä säädetään erikseen, että verovapaussäännöksiä ei kuitenkaan sovelleta esimerkiksi pääomasijoitustoimintaa harjoittaviin osakeyhtiöihin

Kun osakeyhtiö luovuttaa kiinteistön tai arvopaperin, luovutusvoitto verotetaan lähtökohtaisesti siis enintään 20 prosentin yhteisöverokannan mukaan, ja EVL 6b §:n edellytysten täyttyessä kysymys on käyttöomaisuusosakkeiden osalta täysin verovapaasta luovutuksesta.

Edullisuusjärjestys

Kiinteistön ja arvopaperin luovutus -edullisuusjärjestys:

- Osakeyhtiö

- Toiminimi ja henkilöyhtiöt

Yrityksestä luopuminen

Kun tarkastelun kohteena on yrityksestä luopuminen, voidaan sillä tarkoittaa monenlaista luovutusta, kuten kauppaa, lahjaa tai perintöä.

Toiminimen kohdalla kauppa tarkoittaa käytännössä yrityksen myyntiä, kun henkilöyhtiön ja osakeyhtiön kohdalla kysymys on osuuksien ja osakkeiden kaupasta. Käytännössä myös niin sanottu liiketoiminta- eli substanssikauppa on mahdollinen.

Toiminimen myynti

Toiminimen luovutus (myynti) tulkitaan toiminimen omaksi liiketoimeksi, jolla elinkeinonharjoittaja myy tuotannontekijänsä ostajalle. Mitään osakkeita tai osuuksia ei siis ole luovutuksen kohteena. Toiminimen luovutus voidaan periaatteessa toteuttaa kahdella tavalla eli koko yrityksen luovuttamisena tai yrityksen eri omaisuuserien luovutuksena. Luovutukset verotetaan EVL:n mukaisesti (kun kysymys EVL-toiminnasta), jolloin tuotannontekijöiden myynnin veroseuraamus saattaa olla korkea verrattuna muiden artikkelisarjassa tarkasteltavien yritysten (osakkeet, osuudet) myyntiin.

Toiminimen luovutuksen veroseuraamuksiin vaikuttaa muun muassa nettovarallisuuden määrä, joka siis ohjaa verotuksen omistajayrittäjällä pääoma- ja ansiotulo-osuuteen. Edellä tarkasteltu TVL 38 § 2 momentin säännös tosin ohjaa elinkeinotoiminnan käyttöomaisuuteen kuuluviin kiinteistöjen ja arvopapereiden luovutusvoitot pääomatuloverotettavaksi nettovarallisuudesta riippumatta.

Toiminimessä veroseuraamuksia voidaan edellytysten täyttyessä lieventää soveltamalla TVL 128–129 §:n mukaista tulontasaussäännöstöä esimerkiksi silloin, kun liikettä luovutettaessa saadaan tuloa.

Koska toiminimen myynnissä ei ole kysymys osakkeiden tai osuuksien myynnistä, kysymys ei ole myöskään pääomatuloverotuksen luovutusvoittoverotuksesta. Näin ollen pitkäänkin omistetun toiminimen myynti ei mahdollista esimerkiksi hankintameno-olettaman hyödyntämistä. Jotta päästäisiin luovutusvoittoverotuksen piiriin, tulisi toiminimi muuttaa yhtiömuotoon.

Henkilöyhtiöt

Henkilöyhtiön luovutus tarkoittaa sen osuuksien luovuttamista, myyntiä. Nämä osuudet ovat TVL 46 §:n mukaisesti luovutettavissa luovutusvoittoverosäännöksiä soveltaen samaan tapaan kuin osakeyhtiön osakkeetkin. Omaisuuden luovutuksesta saadun voiton määrä lasketaan siten, että luovutushinnasta vähennetään omaisuuden hankintamenon poistamatta olevan osan ja voiton hankkimisesta olleiden menojen määrä. Vaihtoehtoisesti voidaan soveltaa hankintameno-olettamaa, jolloin luovutushinnasta vähennettävä määrä on 20 prosenttia ja, jos luovutettu omaisuus on ollut luovuttajalla vähintään 10 vuoden ajan, 40 prosenttia luovutushinnasta.

Seuraava esimerkki havainnollistaa asiaa.

Esimerkki

Kommandiittiyhtiön vastuunalainen yhtiömies (A) on omistanut yhtiöosuutensa yli 10 vuotta. Hän myy osuutensa uudelle yhtiömiehelle (B) hintaan 250 000 euroa. Yhtiöosuuden hankintahinta on ollut aikanaan 6 000 euroa. Yhtiömies A:n verotus toteutuu seuraavasti:

Myyntihinta 250 000

./. Hankintameno-olettama 40 % 100 000

Veronalainen luovutusvoitto 150 000

Tämä verotetaan pääomatulona eli 30 tai 34 prosentin verokannalla.

Huomionarvoista kuitenkin on, että luovutusvoittoverosäännöstä ei sovelleta näin suoraviivaisesti tilanteessa, jossa yhtiöllä on negatiivinen oma pääoma sen seurauksena, että yhtiömies on tehnyt yksityisottoja. Nimittäin TVL:n 46 § 4 momentin mukaisesti osuuden yhtiöluovutuksesta saadun voiton määrää laskettaessa luovutusvoittoon lisätään määrä, jolla yhtiömiehen yksityisotot ovat yhteensä ylittäneet hänen vuotuisten voitto-osuuksiensa ja yhtiöön tekemiensä sijoitusten yhteismäärän.

Henkilöyhtiössä voidaan vaihtoehtoisesti toteuttaa liiketoiminta- eli substanssikauppa. Tällöin omistajayrittäjä ei myy osuuksiaan, vaan yritysvarallisuuden, jolloin osuudet jäävät hänelle. Kauppa lisää yhtiön verotettavaa tuloa ja siten yhtiömiesten tulo-osuutta ja tätä verotetaan niin sanottujen normaalien säännösten mukaisesti (huom. kuitenkin TVL 40 § 4 momentin säännös kiinteistöjen ja arvopapereiden verotuksesta, niin sanottu minimipääomatulosäännös).

Osakeyhtiö

Osakeyhtiön luovutus tarkoittaa osakkeiden luovuttamista, ja osakeyhtiön osakkeiden myyntiin sovelletaan samankaltaisia säännöksiä kuin henkilöyhtiön osuuksienkin myyntiin eli TVL 46 §:n luovutusvoittoverosäännökset soveltuvat tähän. Seuraava esimerkki havainnollistaa asiaa.

Esimerkki

Henkilö A on omistanut X Oy:n osakkeet yli 10 vuotta. Hän myy nyt osakkeet henkilö B:lle hintaan 250 000 euroa. Osakkeiden hankintahinta on ollut 6 000 euroa. A:n verotus toteutuu seuraavasti:

Myyntihinta 250 000

./. Hankintameno-olettama 40 % 100 000

Veronalainen luovutusvoitto 150 000

Tämä verotetaan pääomatulona eli 30 tai 34 prosentin verokannalla.

Vaikka esimerkki osoittaa, että osakkeiden myyntiin sovelletaan lähtökohtaisesti samoja säännöksiä kuin osuuksien myyntiin, todettakoon, että osakeyhtiössä ei voi syntyä henkilöyhtiöiden tapaan yksityisnostojen kautta negatiivista omaa pääomaa, joka otettaisiin luovutusvoittoverotuksessa huomioon.

Osakeyhtiössä on henkilöyhtiöiden tapaan mahdollisuus toteuttaa liiketoiminta- eli substanssikauppa. Tällöin omistajayrittäjä ei myy osakkeitaan, vaan yhtiövarallisuuden, mutta osakkeet jäävät hänelle. Kauppa lisää yhtiön verotettavaa tuloa, josta veron määrä on nykyverokannan mukaan 20 prosenttia.

Edullisuusjärjestys

Luonnollisestikin yrityksestä luopumisen verotuksellinen edullisuus on sekin tapauskohtaista. Näin muun muassa siksi, että pienillä tulotasoilla esimerkiksi täysin ansiotulona verotettava toiminimen luovutus voisi johtaa verotuksellisesti edullisempaan tilanteeseen kuin pääomatuloverotettavat osakkeiden tai osuuksien luovutukset.

Kun edullisuusjärjestystä tarkastellaan laajemmin ja yleistäen, voidaan todeta, että osakeyhtiö on kuitenkin edullisin yritysmuoto. Vaikka osakeyhtiön osakkeiden ja henkilöyhtiön osuuksien luovutuksessa sovelletaan luovutusvoittoverosäännöksiä ja ne vastaavat paljolti toinen toisiaan, verotetaan osakeyhtiössä substanssikauppa käytännössä enintään 20 prosentin verolla, kun taas henkilöyhtiössä se verotetaan osakasverotuksena pääsäännön mukaan eli nettovarallisuuden perusteella pääoma- ja ansiotulo-osuutena. Periaatteellinen luovutusta koskeva edullisuusjärjestys on siis

- Osakeyhtiö

- Henkilöyhtiöt

- Toiminimi

Sukupolvenvaihdos

Sukupolvenvaihdos voidaan määritellä esimerkiksi tilanteeksi, jossa yritys siirretään vanhemmalta lapselle tai tämän rintaperilliselle. Tosin käytännössä sukupolvenvaihdokseksi määritellään yhä useammin myös sellainen tilanne, jossa yritystoiminnan jatkaja ei ole missään sukulaisuussuhteessa yritystoiminnastaan luopuvaan yrittäjään.

Sukupolvenvaihdoksessa ei välttämättä sovelleta suoraviivaisesti laissa olevia verotuksen pääsääntöjä, vaan sukupolvenvaihdokseen voidaan tapauksesta riippuen soveltaa myös erityisiä veronhuojennussäännöksiä. Tällaisia säännöksiä sisältyy sekä tuloverolakiin että perintö- ja lahjaverolakiin. Tässä yhteydessä tarkastelu rajataan vain yritystoiminnasta luopuvan yrittäjän verotukselliseen tarkasteluun ja arvioidaan tämän pohjalta eri yritysmuotojen verotuksellista edullisuutta.

TVL 48 §:n 1 momentin 3 kohdassa mahdollistetaan sukupolvenvaihdokseen liittyvä kauppa luovuttajalle täysin verovapaasti. Omaisuuden luovutuksesta saatu voitto nimittäin ei ole veronalaista tuloa, jos

- verovelvollinen luovuttaa avoimen yhtiön tai kommandiittiyhtiön osuuden taikka sellaisen osakeyhtiön osakkeita, jotka oikeuttavat vähintään 10 %:n omistusosuuteen mainitussa yhtiössä ja

- saajana on joko yksin tai yhdessä puolisonsa kanssa hänen lapsensa tai tämän rintaperillinen taikka hänen sisarensa, veljensä, sisarpuolensa tai velipuolensa ja

- omaisuus on ollut yhteensä yli 10 vuotta verovelvollisen tai hänen ja sellaisen henkilön omistuksessa, jolta hän on saanut sen vastikkeettomasti.

Ensinnäkin huomionarvoista on, että kaikki edellytykset tulee täyttyä, jotta kysymyksessä voisi olla verovapaa luovutus. Toiseksi huojennus ei koske lainkaan esimerkiksi toiminimeä (elinkeinonharjoittajaa), vaan kaupan kohteena tulee olla sellainen (perhe)yritys, joka toimii joko avoimena yhtiönä, kommandiittiyhtiönä tai osakeyhtiönä.

Osakeyhtiöiden osalta huojennussäännöksen soveltamisen edellytyksenä on lisäksi, että luovutuksen kohteena olevat osakkeet oikeuttavat vähintään 10 prosentin omistusosuuteen mainitussa yhtiössä. Tällaista säännöstä ei suoranaisesti avoimen yhtiön ja kommandiittiyhtiön osalta ole. Tästä huolimatta voitaneen todeta, että osakeyhtiö ja henkilöyhtiöt ovat tämän säännöksen näkökulmasta jotakuinkin samalla viivalla. Tosin jos edellytykset eivät täyty, kysymys vastaa paljolti edellä esitettyjä osakkeiden ja osuuksien luovutuksen yhteydessä tarkasteltuja säännöksiä.

Edullisuusjärjestys

Sukupolvenvaihdossäännöksiä tarkasteltaessa yrityksestä luopuvan omistajayrittäjän näkökulmasta verotuksellinen edullisuusjärjestys on seuraava:

- Osakeyhtiö ja henkilöyhtiö

- Toiminimi

Lopuksi

Tässä neliosaisessa artikkelisarjassa on tarkasteltu eri yritysmuotojen verotuksellista edullisuusjärjestystä erilaissa tilanteissa. Kuten huomataan, verotukselliseen edullisuuteen ja edullisuusjärjestykseen vaikuttavat monet tekijät ja siten yksiselitteistä kaiken kattavaa vastausta ei ole annettavissa. Eri yritysmuotojen verotuksellinen edullisuusjärjestys onkin käytännössä aina ratkaistava tapauskohtaisesti, jolloin tulee ottaa huomioon juuri kyseiseen tilanteeseen liittyvät tekijät.

1 TVL 4 §:n mukaisesti elinkeinoyhtymällä tarkoitetaan muun muassa avointa yhtiötä ja kommandiittiyhtiötä (eli henkilöyhtiötä).

2 TVL 3 §:n mukaan yhteisöllä tarkoitetaan muun muassa osakeyhtiötä ja osuuskuntaa.

3 Ks. tarkemmin EVL 6b §.