Arvonlisäverovastikkeen laskenta keskinäisessä kiinteistöosakeyhtiössä

Käyttöoikeuden luovutuksen verottomuudesta seuraa se, ettei verottomana luovutettuun kiinteistöön tai sen osaan kohdistuvista kustannuksista saa arvonlisäveron ostovähennystä. Tällöin kustannusten arvonlisäverot jäävät lopulliseksi kustannukseksi käyttöoikeuden luovuttajalle. Vero sisältyy piilevänä arvonlisäverona huoneistosta perittävään vastikkeeseen ja sitä kautta myös osakkaan omalta vuokralaiseltaan perimään vuokraan. Mikäli huoneistossa osakkaana tai vuokralaisena toimii arvonlisäverovelvollinen taho, tämän harjoittaman verollisen toiminnan kuluihin sisältyy piilevää ja kertaantuvaa veroa. Tämä ei ole arvonlisäverotuksen hengen mukaista. Kiinteistön omistajalle tai haltijalle onkin annettu mahdollisuus hakeutua vapaaehtoisesti verovelvolliseksi kiinteistön käyttöoikeuden luovuttamisesta.

Kiinteistön omistus ja hallinta Suomessa on usein järjestetty siten, että kiinteistöosakeyhtiö omistaa kiinteistön, ja osakkeenomistaja tai osakkeenomistajat hallitsevat huoneistoja eli erikseen määriteltyä osaa kiinteistöstä osakeomistuksensa perusteella. Tällöin kiinteistöyhtiötä kutsutaan keskinäiseksi kiinteistöyhtiöksi erotukseksi niin sanotusta tavallisesta kiinteistöosakeyhtiöstä. Keskinäinen kiinteistöosakeyhtiö on yhtiöjärjestyksessään luovuttanut tilojen hallintaoikeuden osakkailleen. Tietty osakesarja oikeuttaa yksilöidyn kiinteistössä olevan tilan hallintaan (niin sanottu yhtiöjärjestyksen huoneistoselitelmä). Osakkaat maksavat kiinteistöosakeyhtiölle yhtiön kustannuksiin perustuvaa hoitovastiketta yhtiöjärjestyksessä tarkemmin määritellyin perustein. Osakas voi käyttää tiloja itse tai vuokrata niitä edelleen.

Usein liikekiinteistöjen taustalla on keskinäisen kiinteistöosakeyhtiön rakenne ja yhtiön on siis päätettävä, hakeutuuko se arvonlisäverovelvolliseksi tilojen luovuttamisesta vastiketta vastaan osakkaille. Hakeutumisen yhteydessä on myös ratkaistava se, miten arvonlisäverovelvollisuuden edut ja kustannukset vyörytetään osakkaille eli millainen vastikemalli otetaan käyttöön.

Mitä hakeutuminen vaikuttaa ja mitä edellyttää?

Kiinteistön käyttöoikeuden luovuttamisesta suoritetaan veroa, jos luovuttaja hakeutuu tästä toiminnasta verovelvolliseksi. Verovelvollisuus koskee vain hakemuksessa mainittua kiinteistöä tai sen osaa. Lisäksi verovelvollisuus edellyttää, että kiinteistöä käytetään jatkuvasti vähennykseen oikeuttavaan toimintaan tai että kiinteistön käyttäjänä on valtio, yliopistolain 1 §:ssä tarkoitettu yliopisto tai yksityinen ammattikorkeakoulu. Hakeutumisen edellytyksiä arvioitaessa vähennykseen oikeuttavaan toimintaan rinnastetaan myös palautukseen oikeuttava toiminta (esimerkiksi kunnilla kuntapalautukseen oikeutetut toiminnot).

Keskinäinen kiinteistöosakeyhtiö voi hakeutua vain, jos osakkaalla on oikeus vähentää tai saada palautuksena vastikkeeseen sisältyvä vero täysimääräisesti tai että osakkaana on valtio, yliopistolain 1 §:ssä tarkoitettu yliopisto tai yksityinen ammattikorkeakoulu. Osakkaan toiminnan kohteessa pitää olla siis yksinomaan vähennykseen oikeuttavaa omaa toimintaa tai arvonlisäverollista vuokraustoimintaa. Verovelvolliseksi hakeutuneella keskinäisellä kiinteistöosakeyhtiöllä on oikeus vähentää verollisten huoneistojen (hakeutumisen kohteet) kuluihin sisältyvät arvonlisäverot. Toisaalta verovelvolliseksi hakeutunut kiinteistöosakeyhtiö on velvollinen myös suorittamaan arvonlisäveroa osakkailtaan perimistä vastikkeista siltä osin kuin osakkaiden huoneistoista on hakeuduttu arvonlisäverovelvolliseksi. Hakeutumisen etuna on, että kiinteistöosakeyhtiö voi periä osakkailtaan nettomäärältään pienempää vastiketta, koska kiinteistöön kohdistuvista kuluista on saatu ostovähennys.

Yhtiöjärjestyksessä sovitaan yhtiön ja osakkaiden keskinäisistä oikeuksista ja velvollisuuksista. Arvonlisäverovelvolliseksi hakeutuvassa keskinäisessä kiinteistöosakeyhtiössä yhtiöjärjestykseen kannattaa ehdottomasti sisällyttää määräykset arvonlisäverovastikkeesta ja sen määräytymisperusteista. Käytännössä yhtiöjärjestykseen kirjatut arvonlisäverovastikkeen laskentaperiaatteet vaikuttavat siihen, kuinka arvonlisäverovelvolliseksi hakeutumisesta saatava hyöty ja riskit kanavoidaan yhtiön osakkeenomistajille. Hyötymallin valinnalla on keskeinen merkitys verollisen huoneiston osakkeenomistajan maksaman vastikkeen määrään ja toisaalta myös hakeutumisen taloudellisen kannattavuuden arviointiin osakkaan näkökulmasta.

Arvonlisäverotuksen näkökulmasta mitään erillistä arvonlisäverovastiketta ei ole olemassa, vaan kyseessä on hoitovastike (vastike kiinteistön käyttöoikeuden luovutuksesta), jonka verottoman osuuden päälle lisätään kulloinkin voimassa oleva arvonlisävero. Käytännössä yhtiöjärjestykset on kuitenkin yleensä määritelty siten, että verottomien huoneistojen vastike on määritelty tietyllä tavalla ja verollisten huoneistojen osalta on sovittu, miten lisäosa (tai jossain tapauksessa vähennys) arvonlisäverovelvollisuudesta johtuen verollisille huoneistolle jaetaan.

Hyöty verovelvolliseksi hakeutumisesta kanavoidaan yleensä osakkeenomistajille joko käyttämällä niin sanottua hyöty osakkaalle -mallia tai hyöty yhtiölle -mallia.

Hyöty osakkaalle -malli käytännössä

Hyöty osakkaalle -mallin lähtökohta on ohjata verolliseen huoneistoon kohdistuvat arvonlisäverovähennykset kokonaisuudessaan kyseessä olevan huoneiston osakkeenomistajalle. Tätä mallia käyttämällä varmistetaan se, ettei verollisten huoneistojen osakkeenomistajien vastike sisällä enää piilevää arvonlisäveroa. Käytännössä arvonlisäverovastike lasketaan osakkaan hallitseman huoneiston tuotoista suoritettavan ja huoneiston osalta vähennettävän arvonlisäveron erotuksena. Koska osakkaalla on tältä verollisena peritystä vastikkeesta ostovähennysoikeus, jää osakkaan todelliseksi kustannukseksi verottoman vastikkeen määrä, joka siis on lähtökohtaisesti pienempi kuin verottomien huoneistojen osakkaiden maksama veroton kokonaisvastike.

Esimerkki

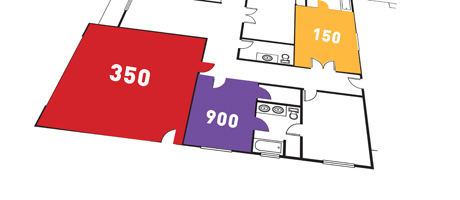

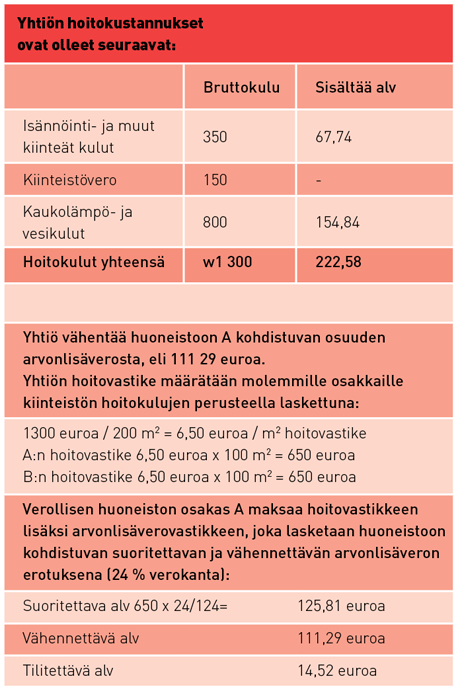

Kiinteistö Oy Ykkönen on keskinäinen kiinteistöosakeyhtiö, jossa on kaksi 100 m2:n huoneistoa, huoneistot A ja B ja kyseiset huoneistot ovat osakkaiden hallinnassa. Huoneiston A osalta yhtiö on hakeutunut arvonlisäverovelvolliseksi. Oletetaan, että kiinteistön kulut kohdistuvat molempiin huoneistoihin yhtä suurina. Kun toisen huoneiston osalta on hakeuduttu arvonlisäverovelvolliseksi, on yhtiön hakeutumisaste 50 prosenttia. Yhtiö vähentää hakeutumisasteen mukaisesti verolliseen huoneistoon kohdistuvan osuuden kiinteistön yleiskulujen sisältämästä arvonlisäverosta.

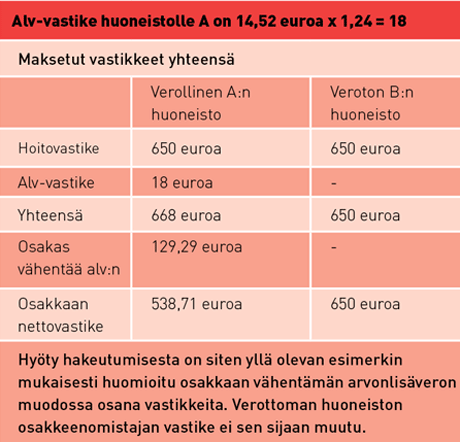

Arvonlisäverovastikkeena käytännössä peritään esimerkin mukainen tilitettävän alv:n määrä (14,52). Koska vastike käsitellään yhtiön kirjanpidossa tulosvaikutteisesti, josta suoritetaan arvonlisävero, lisätään em. määrään arvonlisävero 24 prosentin verokannan mukaisesti.

Hyöty yhtiölle -malli käytännössä

Oletetaan edellä esitetyn esimerkin mukaisesti, että kiinteistössä on kaksi samansuuruista 100 m2 huoneistoa, kulurakenne on sama ja kulut myös jakautuvat tasaisesti kummallekin huoneistolle.

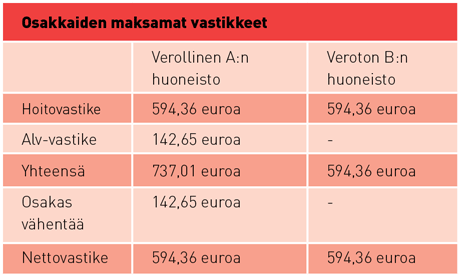

Yhtiön hoitokulut bruttona ovat yhteensä 1300 euroa. Kulujen arvonlisäverosta 50 prosenttia eli 111,29 euroa on vähennyskelpoista. Kiinteistön hoitokulut nettona ovat siten 1300 euroa – 111,29 euroa = 1188,71 euroa.

Hyöty yhtiön hakeutumisesta kanavoidaan molempien huoneistojen hyväksi eli hyödyn saa yhtiö ja kaikki sen osakkaat huoneistojen käyttötarkoituksesta riippumatta. Hoitovastikkeet muodostuvat seuraavasti:

1188,71 euroa / 200m2 = 5,9436 euroa / m2

Sekä A:n että B:n hoitovastike on 5,9436 euroa x 100 m2 = 594,36 euroa. A:n huoneiston osakas maksaa lisäksi arvonlisäverovastikkeen: 594,36 euroa x 24 % = 142,65 euroa.

Maksettavat nettovastikkeet pienenivät siten molempien huoneistojen osalta. Käytännössä tämän mallin mukainen menettely johtaa kuitenkin siihen, että hakeutumisesta hyötyvät kaikki osakkaat.

Olennaista on huomata, että kumpikaan näistä malleista ei ole oikein tai väärin taikka parempi tai huonompi. Myöskin muunlaiset mallit ovat ihan yhtä oikeita tai hyviä. Yhtiöjärjestys on osakkaiden välinen sopimus siitä, miten halutaan toimia. Erilaisissa tilanteissa ja erilaisissa osakasrakenteissa erilaiset ratkaisut ovat toimivia. Osakkaan – nykyisen, uuden tai osakkeitaan myyvän – asema ja osakkeiden arvo riippuu kuitenkin huomattavasti valitusta mallista.

10 vuoden tarkistuskausi

Yhtiöjärjestykseen kannattaa sisällyttää myös määräykset niiden tilanteiden varalle, kun arvonlisäverolliseksi haettu huoneisto siirtyy vähennykseen oikeuttamattomaan käyttötarkoitukseen. Kiinteistöinvestointeja koskevan erityisen kymmenen vuoden tarkistusajan puitteissa keskinäinen yhtiö voi joutua maksamaan valtiolle takaisin osan kiinteistöinvestoinnin yhteydessä tekemistään vähennyksistä. Mahdollista toki on myös se, että yhtiö saa tarkistuskauden aikana hyväkseen lisää vähennyksiä, mikäli kiinteistön verollinen käyttö kasvaa suhteessa alkuperäisen vähennyshetken tilanteeseen.

On myös syytä ottaa huomioon se, että esimerkiksi verotarkastustilanteessa ja joskus myös oma-aloitteisesti huomataan, että arvonlisäverot on käsitelty jollain tapaa väärin. Arvonlisäverotukseen voi siis tulla muutoksia kolme vuotta tilikauden päättymisestä. Onkin siis syytä myös huomioida, kuka saa hyödyt ja haitat, jos omistaja on muuttunut ennen arvonlisäverotukseen tehtyä oikaisua.

Jos keskinäinen kiinteistöosakeyhtiö on hakeutunut joidenkin huoneistojen osalta arvonlisäverovelvolliseksi, ei verovelvollisuus näiden huoneistojen osata pääty ennen kuin hakeutumisen edellytykset ovat päättyneet. Esimerkiksi osakkaan tai vuokralaisen vaihtuminen ei oikeuta yhtiötä muuttamaan hakeutumisen kohteitaan, jos uusikin käyttö mahdollistaa verovelvollisuuden. Myös yhtiöjärjestyksen muuttaminen esimerkiksi mallista toiseen saattaa osoittautua yhtiöoikeudellisten määräysten vuoksi vaikeaksi. Yhtiöjärjestys on siis syytä laatia alun perin huolella.